Ai Se Eu te Pego, Brasil

31 agosto, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Fuente: cnnespanol.cnn.com

Siempre pensé que Brasil caería primero, que después vendría China y que todo ello sucedería a comienzos del segundo trimestre de 2017. Sin embargo, si bien ambas economías están sufriendo y ni siquiera han comenzado a sufrir ni la más mínima parte de lo que está por llegar, ha sido al revés: China ha flaqueado y Brasil se lamenta. Y todo ha comenzado todo en este 2015, que está suponiendo, sin lugar a dudas, un cambio interesante en la economía global.

Cristo del Corcovado de Río de Janeiro, gran icono de Brasil. Fuente: consumerinstinct.com

¿Qué está pasando exactamente? El problema de Brasil es que China ya no es capaz de crecer como lo hacía antes. Hace unos días comentamos lo que está pasando en China y uno de sus principales problemas es que la demanda interna no es capaz de tirar como lo hacía anteriormente; es decir, los chinos no gastan con la alegría con la que solían hacerlo no hace tanto tiempo. Eso supone que sus fábricas no producen lo que solían producir y, por lo tanto, tienen menos necesidad de materias primas. Esto último es, precisamente, lo que ha unido a Brasil y a China durante los últimos 15 años como nunca antes: China ha sido el principal cliente de las materias primas brasileñas, y como ya no compra como antes, Brasil, no tira como antes, ni muchísimo menos; de hecho, está empezando a sufrir lo suyo:

* En lo que va de año la bolsa ha caído un 22%, y lo que te rondaré morena.

* Su moneda, el real, ha perdido un tercio de su valor respecto al dólar, en este 2015.

* A cifras del segundo trimestre, la economía se ha contraído un 1,9%, entrando en recesión tras dos meses de decrecimiento, y esto sólo ha comenzado.

Fuente: latercera.com

A esto hay que añadir que la inflación acumulada durante estos últimos años de locura -o como yo los llamo, los años del “Ai se eu te pego”– ha hecho que las familias brasileñas no puedan consumir como antes, porque todo resulta más caro. En principio, esto se resolvería de manera automática en unos trimestres, ya que, al reducirse el consumo, también bajarían los precios, sin embargo, aunque esto se produzca hasta cierto punto, las familias brasileñas deben hacer frente ahora, a varios problemas:

1º.- La devaluación de la moneda les ha hecho perder aún más poder adquisitivo, ya que, ahora, las importaciones son más caras que antes.

2º.- Aunque las exportaciones deberían tirar para arriba debido a la devaluación de la moneda, lo que Brasil exporta -o al menos esa ha sido una de las bases de su modelo económico- son materias primas; y son los emergentes los principales consumidores de las mismas, y los emergentes, con China a la cabeza, comienzan a enfriarse. Y, lo más probable, es que se queden “helados” en apenas unos trimestres.

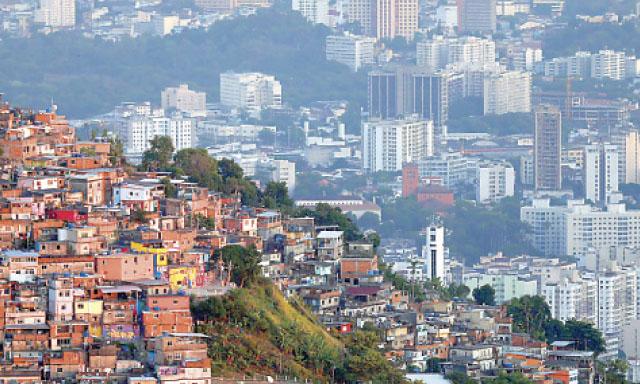

Favelas versus viviendas modernas, una imagen de contrastes habitual en Brasil. Fuente: larepublica.pe

3º.- Créditos, de todo tipo: al consumo, y, desde luego, hipotecas. Los brasileños, al igual que los españoles, irlandeses o norteamericanos, no lo pueden evitar: todos nosotros llevamos un potencial “terrateniente” en lo más profundo de nuestra alma, lo que supone que se han lanzado durante estos últimos años a la adquisición de viviendas, las cuales han sido financiadas vía hipotecas. Tampoco se han quedado atrás las ventas de coches, la mayoría, a su vez, financiadas. Lo mismo ha pasado con bienes de equipo para el hogar, cuyas ventas han sido altas, y, en muchos casos, han sido financiadas vía préstamos. ¿Cómo van a pagar los brasileños sus créditos si pierden sus puestos de trabajo y, por ende, se ven reducidos sus ingresos? Esta es la pregunta del millón cuando se acerca o, en este caso, llega, una recesión económica. ¿Cómo afectará esto a los bancos que operen en Brasil? Dependerá de la duración del periodo de dificultad económica. Si éste es largo -como parece que será en el caso de Brasil y también en el de China-, los bancos se verán afectados de una manera muy negativa, ya que, los créditos, han contribuido, y mucho, al gasto y las inversiones realizadas por empresas y familias en Brasil en estos últimos años de enorme crecimiento. Esto es algo que los españoles, estadounidenses, irlandeses y portugueses conocemos muy bien, porque suena mucho a septiembre de 2008.

Bolsa de São Paulo, principal mercado bursátil de Brasil. Fuente: squarespace.com

La crisis brasileña es diferente a la de las hipotecas subprime que saltó en EEUU en julio de 2007 en muchas cosas pero, sobre todo, en su origen. La crisis que ha azotado Estados Unidos y Europa desde, sobre todo, 2008, es de origen financiero, se originó en el sector financiero, y después se transmitió, como no podía ser de otra manera, a la economía real. En el caso de Brasil es al revés: es la economía real la que está dejando de tirar y es el sector financiero el que, más temprano que tarde, se verá afectado, y, a su vez, tirará aún más hacia abajo, de la economía real.

Dilma Rousseff, presidenta de Brasil. Fuente: elmanana.com.mx

Sin duda, las cosas se van a complicar mucho, no sólo en China y Brasil. Otros emergentes se verán afectados, ya que los mercados financieros tenderán a castigarlos a todos, si bien, lógicamente, no a todos en la misma medida. En el caso de China, debido a su relevancia en Asia, afectará, sin lugar a dudas, a todo el continente; de hecho, habrá que ver cómo reaccionan Rusia -que tiene sus propios problemas- e India, para mí, sin lugar a dudas, el gigante dormido -tengo muchas ganas de ver también todo lo que pueden hacer economías como México, Colombia y Perú en el presente siglo, que debería ser el suyo-. En el caso de América, Brasil es la economía más importante de Sudamérica y la segunda del continente tras Estados Unidos, lo que, sin duda, afectará a la región, más de lo deseado, pero, quizá, menos de lo que podría. Digo esto porque hay países como México, Chile o Perú, que, al tener tratados comerciales con Estados Unidos, tienen posibilidades de aguantar algo mejor, si son capaces de sacar partido a dichos acuerdos.

Todo apunta, pues, a que se produce un nuevo cambio en el marco internacional; cómo va a afectar a la economía global, lo veremos en poco tiempo, como he dicho hace unos días, tras los Juegos Olímpicos que se celebrarán en Río de Janeiro en 2016 quedará todo más claro, aunque nada hace parecer, al menos por el momento, que China y Brasil sigan creciendo a los ritmos a los que se habían acostumbrado los últimos quince años de este siglo.

Devaluaciones en China

25 agosto, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Fuente: eleconomista.es

¿Qué está pasando en China? Muy simple y complicado a la vez: que se está desinflando. Esto es lo que tienen los ciclos económicos, que son cíclicos, y, nos guste o no, al menos en economía, lo que sube, tiene también que bajar. ¿Es posible que una economía crezca de manera ininterrumpida, per secula seculorum? Reconozco que en el año 2005 era de los que pensaba que los ciclos económicos, tal y como los habíamos conocido hasta entonces, con subidas y bajadas, habían desaparecido; y pensaba que era posible mantener crecimientos sostenidos durante enormes periodos de tiempo. Lo cierto es que lo sucedido desde julio de 2007 me ha convencido de lo contrario; y es que la realidad supera siempre a la ficción.

China lleva ya muchos años creciendo a ritmos enormes en base a dos premisas:

1º.- Enormes cifras de exportaciones.

2º.- Fuerte crecimiento de la demanda interna.

Puerto de Quingdao (China). Fuente: manzanillo.mexicoxport.com

Lo que ambas cosas generan es un incremento de ingresos para las empresas y rentas para las familias, y, a mayores niveles de renta, mayores niveles de gasto: es ley de vida. Cuando la demanda sube, suben también los precios, es decir, la inflación. Cuando todo se encarece, incluida la mano de obra, se pierde competitividad. Hay que recordar que el modelo económico chino se basa en una enorme cantidad de mano de obra a un precio baratísimo. Lo que pasa es que, aunque parezca mentira, producir en China ya no resulta tan barato, y los altos niveles de precios para los flacos salarios chinos, además de altos niveles de endeudamiento para la adquisición de viviendas y otros bienes, han hecho que la demanda interna haya menguado, y que la capacidad de exportación de China ya no sea la que fue. De nuevo, lo que ha pasado es que China ha perdido competitividad en estos últimos años de fortísimo crecimiento.

Obrero trabajando en una fábrica de China. Fuente: blogs.globalasia.com/ivanmanez

¿Qué va a suceder a partir de ahora? Los emergentes van a sufrir en general, sobre todo, Brasil y China, pero, en general, veremos como la confianza de inversores se va perdiendo paulatinamente hasta que, tras los Juegos Olímpicos de Río de Janeiro en 2016, comience una larga y turbulenta espiral hacia abajo para estas economías. Debo decir que siempre pensé que este acusado descenso que se producirá prácticamente después de los JJOO, no se iba a producir hasta el segundo trimestre de 2017. Me temo que me equivocaba. De hecho, siempre creí que estos «problemas» por lo que han pasado (y están pasando), las economías brasileña y china, no llegaría hasta el cuatro trimestre de 2016. Parece que estos tiempos se están acortando, y ambas economías dan claras señales de agotamiento, y están tirando por dos motivos:

– Brasil: esta economía sigue funcionando, con algunos problemas, fruto de los vaivenes en el mercado de divisas, porque aún no se ha terminado de construir todo lo necesario para los Juegos Olímpicos. Una vez estos terminen, la cosa se pondrá muy fea, me temo (espero de verdad equivocarme).

– China: el Gobierno está haciendo verdaderos esfuerzos por ganar competitividad, seguir exportando, y que la burbuja inmobiliaria no se lleve por delante la tenue clase media china, y parte de sus bancos. La cuestión es, ¿durante cuánto tiempo se podrá aguantar esta situación?

«Ciudad fantasma» de Kangbashi (distrito de Ordos, Mongolia Interior, norte de China), que estaba destinada a ser el «Dubai chino». Fuente: i.kinja-img.com

Lo bueno de los ciclos económicos es que cuando uno está sufriendo una crisis, si se hacen las cosas como hay que hacerlas, éstas terminan. Lo malo es que, cuando está en la cresta de la ola, lo único que puede venir es peor que lo que hemos pasado. Si algo he aprendido del periodo 1997-2014 es que las economías se basan en ciclos y que éstos siempre vienen y van. Otra cosa que he aprendido es que suelen ser parejos, es decir, a un periodo económico de bonanza, le sigue uno de dificultades igual de grande: a más bonanza, mayores dificultades, y, por lo general, tienden a durar lo mismo.

Fuente: republica.com

Ya veremos qué sucede en los próximos meses, aunque, insisto, preveo un final de 2015 algo complicado para todas las economías emergentes -sobre todo la china y la brasileña- y un 2016 duro, sobre todo, los trimestres III y IV, ya que, tras los Juegos Olímpicos, y lo que éstos arrastran, pueden venir años difíciles. Puede preguntar lo que sucedió en España tras la Expo y los Juegos Olímpicos del año 1992, a cualquiera nacido en 1973 o antes, y ya verá cómo se acuerda a la perfección.

A L’Oréal le salen las cuentas

28 abril, 2015

la cabeza ejemplos como Coca – Cola, Nike, Real Madrid o Zara. L’Oréal es, sin

duda, uno de esos claros ejemplos. Estamos hablando de una de las marcas más

fuertes y reconocidas del mundo, incluso para aquellos que raramente usen sus

productos. L’Oréal supuso mi primera experiencia laboral en una gran empresa,

cuando aún estaba estudiando la carrera universitaria en ICADE y sin duda

guardo muy buenos recuerdos.

gestión de diferentes marcas una de las que más me gustan. L’Oréal está

presente en el sector de la cosmética, en posicionamientos muy diferentes, a

través de distintas marcas, con una distribución a nivel mundial de la que

pueden presumir muy pocos fabricantes.

decir, el primer trimestre del año son, sin duda, muy prometedoras, sobre todo

teniendo en cuenta que la mayor parte de las ventas se realizan durante la

campaña de Navidad. Las ventas han crecido, en este primer trimestre de 2015,

respecto al mismo periodo de 2014, un 14,1%. Este crecimiento se ha debido a

dos factores:

- Factor comercial: las ventas reales han crecido un 4%, lo que supone una muy

buena noticia, ya que

aventura que los franceses tendrán un buen año, ya que lo lógico es pensar que el resto del año será bueno.

- Factor divisas: en el momento de consolidar cifras, la depreciación del euro

frente al dólar, y, por

supuesto, otras divisas, ha resultado en que, las ventas fuera de la zona euro, cunden más cuando las pasamos a euros,

sobre todo las realizadas en EEUU, uno

de los mercados más importantes para L’Oréal, y una de sus divisiones más fuertes, sobre todo en lo que se

refiere al Marketing.

geográficas, algo complicado si tenemos en cuenta que, mientras una parte del

globo se recupera de la peor crisis económica desde la que tuvo lugar en la

década, 1929 – 1939, otra comienza a resentirse, y parece que comienza a sufrir

una fuerte desaceleración. Aún así, L’Oréal aguanta, y sigue manteniendo unas

cifras de ventas muy sólidas. Hasta marzo, las ventas en 2015 han sido de 6.436

millones de euros, cifras que invitan a pensar que lo queda de año se dará muy

bien, aunque, sin duda, la prueba de fuego llegará a partir del mes de octubre.

{kind=link}

una mala pasada a aquellas empresas presentes en diferentes mercados, o, pueden

mejorar aún más unas cifras más que aceptables. Sin duda el riesgo cambiario es

uno de los más fuertes a los que tiene que enfrentarse cualquier multinacional,

y también, uno de los más complicados de gestionar. ¿Por qué? Si bien es cierto

que existen mecanismos financieros que cubren hasta cierto punto, la

fluctuación de las divisas es algo que, por regla general, queda fuera del

control de la gestión de la empresa y de sus directivos, es una de esas cosas

con las que las empresas multinacionales, simplemente, tienen que lidiar. Hay

ocasiones en que las divisas fluctúan de formas que no son en absoluto

favorecedoras. Ese ha sido el caso de Cortefiel en su entrada y sobre todo, con

su plan de expansión en Rusia. El rublo ha sufrido una fortísima devaluación en

lo que va de 2015, y 2014 tampoco fue un buen año. Esta devaluación supuso para

Cortefiel que su plan de expansión en Rusia dejase de ser tan interesante, ya

que sus precios escalaron a cifras por encima de las posibilidades de muchos

rusos. A esto hay que añadir que al consolidar sus cifras en España, al

pasarlas de rublos a euros, se perdería buena parte del valor de estas posibles

ventas.

tener en cuenta estas potenciales fluctuaciones, que ya han sufrido en años

anteriores, sobre todo en el caso de algunas economías de Sudamérica, como ha

sido el caso de Argentina o Brasil, que han visto como sus precios subían de

una manera muy intensa con la apreciación del dólar, algo que ha afectado de

manera directa a la capacidad adquisitiva de argentinos y brasileños, y a las

empresas que operan en estos países, que no son pocas.

resultado de ayuda a L’Oréal, y también a otras grandes multinacionales

europeas que consolidan en euros. Inditex debería ser una de estas grandes

empresas, aunque habrá que sentarse a analizar las cifras, y ver cómo estas

tensiones en mercados emergentes han afectado a sus cifras de ventas, aunque

seguro que darán una grata sorpresa a sus accionistas.

SÍGUENOS