Imparable Inditex

Todo accionista de cualquier empresa sueña con que aquellas compañías en las que tiene participación se conviertan en una máquina de hacer dinero. Pues eso es precisamente Inditex, una verdadera máquina, perfectamente engrasada y conducida. Inditex es, sencillamente imparable. Al analizar las cifras que ha publicado hoy, 21 de septiembre de 2016, me quedó de piedra porque son, francamente, extraordinarias, de otro planeta. Las cifras que vamos a comentar son del primer semestre de 2016 (es decir, de 1 de enero a 31 de julio según Inditex).

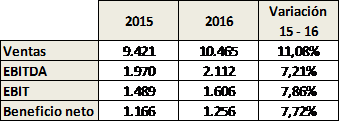

TABLA 1. Algunos datos financieros (datos en millones de euros).

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión.

Las cifras son de por sí, fantásticas. El volumen de facturación de Inditex como grupo, a nivel mundial, es de 10.465 millones de euros, lo que supone un incremento de más del 11% respecto al mismo periodo del año pasado. El EBITDA ha crecido más de un 7% llegando a 2.112 millones de euros, mientras que el beneficio neto se queda en 1.256 millones de euros, creciendo casi un 8% respecto al mismo periodo del año anterior. Los resultados son, sencillamente, espectaculares, y más, si tenemos en cuenta que este periodo no incluye la campaña de Navidad, que, este año, seguro que será aún mejor que la del año pasado, al menos en Europa, Japón y Norteamérica.

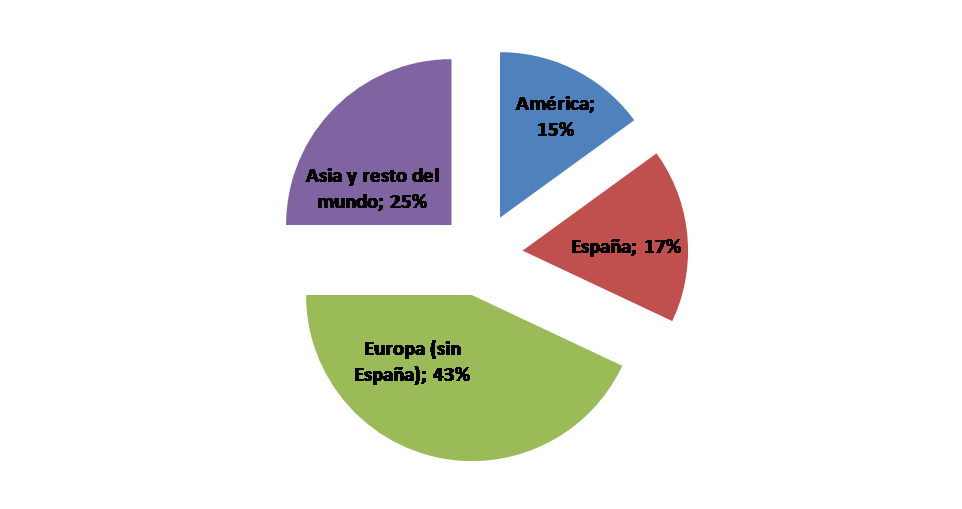

IMAGEN 1. Distribución de las ventas por zona geográfica

Fuente: elaboración propia a partir de datos de Diario Expansión

Pero, ¿dónde se juega los cuartos Inditex? Durante muchos años se ha venido diciendo que Inditex era muy fuerte en países emergentes, y es así. Sin embargo, la mayor parte de sus ingresos proceden de Europa, con un 43%, sin incluir España. De hecho, España suma el 17% de las ventas, por lo que, podemos decir, que la mayor parte del negocio que hace Inditex en el mundo lo hace en el viejo continente, con un 60% de las ventas. América supone el 15% y Asia y el resto del mundo el 25% restante. Esto supone que el potencial de crecimiento que tiene Inditex es enorme. Le queda mucho por hacer, sobre todo en Asia, donde está el gran potencial en este siglo del no que llevamos aún ni la cuarta parte.

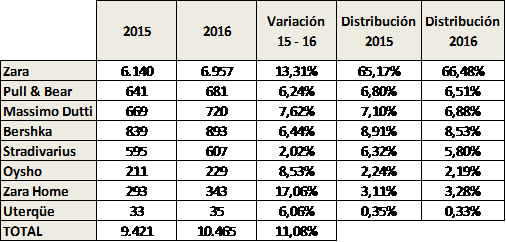

TABLA 2. Distribución de las ventas por marcas / enseñas

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión

Las ventas han crecido entre 2016 y 2015 (primer semestre), en todas y cada una de las enseñas del grupo, siendo el crecimiento más fuerte el que se ha dado en Zara Home, que ha visto subir sus ventas un 17%. Zara, el buque insignia del grupo y un auténtico clasicazo y modelo de éxito, ha visto crecer sus ventas un 13%. El crecimiento más modesto lo encontramos en Stradivarius, que crece en ventas un 2%.

A día de hoy, Zara es la enseña, con mucho, más relevante del grupo, aglutinándose bajo esta marca el 66% de las ventas. La siguiente enseña más relevante es Bershka, que supone casi el 9% de las ventas del grupo.

Como decía al comienzo del post, estas cifras son, sencillamente espectaculares y difícilmente mejorables. En mi modesta opinión, lo mejor de estas cifras, además de reflejar la solidez de la empresa, es el enorme potencial de crecimiento que todavía Inditex. Teniendo un 60% de sus ventas concentradas en Europa, y con los crecimientos previstos en economías asiáticas (sobre todo China e India, en el largo plazo), Inditex puede crecer mucho, y seguir dando muy buenas noticias a sus accionistas, empleados y proveedores.

Este es un éxito de todas las personas que forman Inditex, y es un éxito mayúsculo. Modestamente, desde estas líneas, les damos, a todos ellos, nuestra más sincera enhorabuena.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

SÍGUENOS