Blog

31 marzo, 2016

Lo comentamos el día que lo anunció, el 28 de marzo, en el programa Pulso Empresarial, de Gestiona Radio, César Alierta deja Telefónica, con sus luces y sus sombras, como no podía ser de otra manera, pero, al menos a mi entender, con más luces que sombras. Lo cierto es que César Alierta, junto con los equipos que ha tenido estos 16 años, ha demostrado que una gran empresa pública española, privatizada, puede convertirse en una grandísima empresa. La verdad es que los retos a los que se ha enfrentado Teléfonica estos últimos 16 años con César Alierta al frente, no han sido pocos, y lo ha hecho de una manera más que solvente:

– Pasar de ser una empresa pública a una empresa privada

– Crecimiento internacional

– Cambio de modelo de negocio por cambios tecnológicos

Si repasamos estos tres principales retos, sin duda alguna, donde ha destacado César Alierta, su equipo y Telefónica es en los dos primeros. El paso de ser una empresa estatal a una empresa privada, no fue fácil pero se logró, y se logró con nota. Hay que tener en cuenta que César Alierta aprendió lo suyo sobre esto en Tabacalera. Hoy, Telefónica es una de las empresas privadas más relevantes de España. En cuanto al crecimiento internacional, lo cierto es que se han hecho las cosas bastante bien, y Telefónica es, sin lugar a dudas, uno de los gigantes de las empresas de telefonía en el mundo, y todo parece indicar que así seguirá siendo.

La cuestión es ¿y ahora, qué? La verdad es que el sector de las telecomunicaciones está viviendo un cambio, o mejor dicho, varios cambios, muy importantes, y, como todo en esta era, a una velocidad de vértigo. Telefónica, al igual que sus competidores, está haciendo lo que puede por adaptarse a estos cambios lo más rápidamente que puede. Lo cierto es que, al igual que pudiera ocurrir con el sector bancario (ya lo comentó Francisco González), los mayores riesgos para las empresas de telecomunicaciones vienen por Google, Apple o Facebook, que se mueven como pez en el agua en entornos digitales, donde se van a librar buena parte de las batallas los próximos años.

¿Será capaz Telefónica de adaptarse? Lo cierto es que lo viene haciendo desde hace años, y no ha parado de moverse, pasando de ser un operador puro y duro a un «gestor» de contenidos con el que fidelizar a un cliente cada vez más exigente y más infiel, o, al menos, lo intenta con todas sus fuerzas. Los próximos años van a ser movidos, pero, que nadie se engañe, estos últimos 16 en los que César Alierta ha estado al frente de Teléfonica no han sido precisamente «un paseo por el parque», como dirían los anglosajones.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

15 marzo, 2016

Hoy, uno de mis sueños de adolescencia se ha cumplido gracias al BCE y al Sr. Draghi, al que respeto profundamente, el dinero es gratis. Si señores, el tipo de interés en la zona euro, es decir, el precio del dinero, es del 0%. Estamos siguiendo, algunos de los pasos que ya llevó a cabo Japón, y es que, es del todo necesario animar el consumo y la inversión para que las economías de la zona euro crezcan, y, para eso, que el dinero sea barato, o gratis (aunque ya sabemos que en esta vida, gratis no hay nada), puede ayudar, y mucho.

¿Quién sale ganando con esta bajada de tipos de interés? Todo aquel que esté endeudado y que desee seguir endeudándose, además de fondos de inversión, fondos de pensiones y brokers de cualquier tipo de activo de inversión, financiero o no financiero. ¿Y quién pierde? Todo aquel que tenga dinero en forma de ahorro, es decir, aquellos que tengan depósitos, porque la rentabilidad que van a sacar va a ser prácticamente nula (como viene sucediendo desde hace ya tiempo).

¿Realmente mejorarán las perspectivas económicas de la zona euro con las medidas que ha anunciado hoy el BCE? En principio, deberían, ya que, las inversiones y el consumo deberían crecer al verse desincentivado el ahorro, y las empresas grandes y serias, encontrarán otra vía de financiación a través de la compra de bonos corporativos anunciada por el italiano. ¿Cuándo veremos sus efectos positivos? Lo cierto es que habrá diferencias fuertes entre los países del euro, ya que, que una economía funcione o no, depende de muchas medidas macro, sin duda, o monetarias en este caso, si bien, la clave para que una economía funcione es la confianza, y aquí, tenemos un potencial problema. La confianza en que la economía global crezca es muy baja, por no decir nula, ya que los principales emergentes están sufriendo (más de lo que parece además), y las economías tradicionalmente industrializadas tampoco parecen dar muestras de un fuerte, sostenido y sostenible crecimiento. Precisamente porque no hay confianza, muchos inversores no se arriesgan y van a lo seguro, es decir, a productos de ahorro, y eso es, precisamente, lo que está castigando el BCE con esta medida.

El Banco Central de Japón tiene tipos de interés por los suelos y está inyectando dinero en la economía todo lo posible, la Feb con subidas de tipos, y el BCE los baja hasta límites nunca vistos en el viejo continente. ¿Por qué estas diferencias? Japón necesita como el comer que haya inflación, y sin consumo, no suben los precios, que el dinero sea gratis incentiva, y mucho el consumo. EEUU está deseoso de seguir atrayendo capital extranjero a su economía, y por ello, le da un empujoncito al hacer que los ahorros en suelo norteamericano renten más que en otros países. La UE necesita ganar competitividad frente a otros países, y que el dinero sea gratis es un fuerte incentivo para cualquier empresa que desee establecerse en estos mercados.

El Banco Sabadell augura tipos de interés negativos en la UE, en términos reales, en 2016 y 2017. Si todo sigue igual, estos señores tienen toda la razón, y la verdad es que, no nos engañemos, en septiembre se cumplirá el octavo aniversario de la quiebra de Lehman Brothers (aún tengo pesadillas), y ni EEUU ni Europa se han recuperado del todo, de hecho, algunas economías no han ni empezado a recuperarse (véase Grecia).

Hay quien dice que estamos ante medidas desesperadas por parte del BCE y de Mario Draghi, no puedo discrepar más. Este señor sabe lo que está haciendo, y personalmente, aunque sean medidas muy serias (mucho más de lo que algunos puedan pensar), a países como España, Portugal, Francia, Bélgica, Italia o Irlanda les viene muy bien, ya que, la única manera de solucionar el problema del desempleo (principal preocupación en la UE, o así debería ser), pasa por la dinamización de la economía, es decir, que el sector privado (el sector público debe hacer justo lo contrario a lo que voy a decir), gaste e invierta más, y que no haya incentivo al ahorro, a corto plazo, ayuda.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Cada español GASTA 115,67 EUROS AL AÑO EN CALZADO

LOS ESPAÑOLES GASTAN AL AÑO 5.366 MILLONES DE EUROS EN CALZADO

Los que más gastan en calzado en España son los baleares, catalanes, valencianos, canarios, madrileños y andaluces con 127,88€, 126,85€, 124,31€, 119,51€, 118,48€ y 112,18€ respectivamente.

Madrid, 15 de marzo de 2016. Los españoles gastan al año 5.366 millones de euros en calzado, suponiendo el 2,4% del gasto total mundial en este tipo de productos. Las cifras analizadas por el estudio de Constanza Business & Protocol School «El gasto en calzado», muestran que cada español gasta 115,67 euros en calzado.

Las Comunidades Autónomas en las que más se gasta en calzado son las más pobladas, Andalucía, Cataluña, Madrid y C. Valenciana, con unas cifras de gasto de 951, 948, 763 y 621 millones de euros, respectivamente. Los españoles que más gastan en calzado son los baleares, catalanes, valencianos, canarios y madrileños, con 127,88 euros, 126,85, 124,31, 119,51 y 118,48 euros, respectivamente.

En palabras de Mª de las Nieves Pérez Verdú, Profesora de Constanza Business & Protocol School, Directora de su Observatorio de Protocolo y del estudio, “el gasto en calzado sufrió descensos en España a raíz de la adversa situación económica que atravesó el país sobre todo a partir del cuarto trimestre de 2008, si bien se aprecia una recuperación en el último año que hace prever buenos tiempos para este sector”.

PLANO INTERNACIONAL

Los países que más gastan en calzado en el mundo son Estados, Unidos, China, Rusia, Reino Unido y Japón con unas cifras de gasto en calzado de 58.341, 44.753, 15.370, 11.443 y 9.939 millones de euros respectivamente.

Los que más gastan en calzado en el mundo son los daneses, estadounidenses, británicos, noruegos y suecos, con cifras de gasto por habitante de 240,66, 181,61, 176,21, 164,91 y 129 euros respectivamente.

Según Juan Aitor Lago, Director del Departamento de Investigación e investigador del citado estudio, “se prevé que los países emergentes ganen peso en el reparto del mercado mundial del calzado en los próximos años, sobre todo en el caso de China, Rusia y Brasil, que se encuentran ya entre los mayores consumidores de este tipo de artículos».

1 marzo, 2016

En febrero de 2016, nuestro Observatorio de Protocolo ha realizado el estudio «El gasto en joyería y relojes», en el que se analizan las principales tendencias de este sector, así como sus perspectivas a futuro. A continuación, destacamos las principales conclusiones de nuestro estudio:

LOS ESPAÑOLES GASTAN 834 MILLONES DE EUROS EN JOYERÍA AL AÑO.

LOS ESPAÑOLES GASTAN 495 MILLONES DE EUROS EN RELOJES al año

Cada español gasta 17,97€ en joyería y 10,67€ en relojes al año. Los que más gastan en España en joyería son los baleares, catalanes, valencianos, madrileños y canarios con 19,94€, 19,33€, 19,31€, 19,05€ y 18,68€ respectivamente.

Los españoles que más gastan en relojes son los baleares, catalanes, valencianos, madrileños y canarios con 11,84€, 11,48€, 11,47€, 11,32€ y 11,10€ respectivamente.

Madrid, 23 de febrero de 2016. Los españoles gastan al año 834 millones de euros en joyería, suponiendo el 0,41% del gasto total mundial en este tipo de productos, y 495 millones de euros en relojes, suponiendo España el 1,42% del mercado global de relojes. Las cifras analizadas por el estudio de Constanza Business & Protocol School «El gasto en joyería y relojes», muestran que cada español gasta 17,97 euros en joyería y 10,67 euros en relojes.

Las Comunidades Autónomas en las que más se gasta en joyería son las más pobladas, Andalucía, Cataluña, Madrid y C. Valenciana, con unas cifras de gasto de 148, 144, 123 y 97 millones de euros, respectivamente. Las Comunidades con mayor gasto en relojes son también las más grandes en población, Andalucía, Cataluña, Madrid y C. Valenciana, con 88, 86, 73 y 57 millones de euros respectivamente. Los españoles que más gastan en joyería son los baleares, catalanes, valencianos, madrileños y canarios, con 19,94, 19,33, 19,31, 19,05 y 18,68 euros, respectivamente. Los españoles que más gastan en relojes son los baleares, catalanes, valencianos, madrileños y canarios con 11,84, 11,48, 11,47, 11,32 y 11,10 euros respectivamente.

En palabras de Mª de las Nieves Pérez Verdú, Profesora de Constanza Business & Protocol School, Directora de su Observatorio de Protocolo y del presente estudio, “el gasto en joyería en España ha decrecido entre 2010 y 2015 fruto sobre todo de la situación económica, si bien, observamos un ligero repunte entre 2014 y 2015, que hace prever una cierta recuperación de este sector».

PLANO INTERNACIONAL

Los países que más gastan en joyería en el mundo son Estados Unidos, China, India, Japón y Rusia con unas cifras de gasto de 55.601, 52.420, 19.692, 8.792 y 4.844 millones de euros respectivamente. Los países en los que más se gasta en relojes en el mundo son Japón, Estados Unidos, China, Reino Unido y Francia, con unas cifras de gasto de 5.764, 5.499, 3.441, 1.918 y 1.481 millones de euros respectivamente.

Los que más gastan en joyería en el mundo son los estadounidenses, australianos, coreanos, italianos y japoneses, con cifras de gasto por habitante de 173,08 euros, 135,79, 92,09, 73,75 y 69,38 euros, respectivamente. Los que más gastan en relojes en el mundo son los japoneses, británicos, franceses, holandeses y australianos, con cifras de gasto por habitante de 45,49, 29,53, 23,06, 22,65 y 19,84 euros respectivamente.

Según Juan Aitor Lago, Director del Departamento de Investigación e investigador del estudio, “todo parece indicar que el gasto en joyería, y también en relojes se va a recuperar, lentamente eso si, en los próximos años en España, si bien, los crecimientos más fuertes a nivel internacional se esperan en países emergentes como China, India o Brasil, aunque es pronto para saber cómo las negativas perspectivas económicas para estos países pueden afectar al sector de la joyería y de los relojes».

Mª de las Nieves Pérez Verdú

Directora del Observatorio de Protocolo de Constanza Business & Protocol School

9 febrero, 2016

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

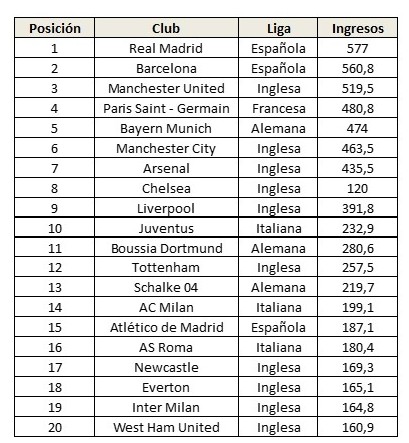

Cierto es que el Real Madrid tuvo una decepcionante temporada el año pasado, y que la actual no pinta tampoco demasiado bien con Atlético de Madrid y Barcelona prácticamente imparables, y apeado de la Copa del Rey por un error incomprensible. Sin embargo, los resultados económicos del club son, sustancialmente mejores a los deportivos. El Real Madrid es, por undécimo año consecutivo, el club de fútbol con más ingresos del mundo, y lo cierto es que esto es algo que dice muy pronto, y que cuesta mucho lograr.

El ranking de los primeros clubs del mundo en ingresos del mundo es el siguiente:

El fútbol mundial, al menos en lo que se refiere a clubes está claramente dominado por las ligas inglesa, española, alemana e italiana, con un representante de la liga francesa, que está muy por encima del resto de los equipos galos. Parece entonces que el fútbol es un negocio muy lucrativo, aunque, con claras diferencias entre competidores que, al igual que ocurre en otros sectores hace que los más grandes, puedan costearse los mejores profesionales, y esto genera a su vez ventajas competitivas claras que hace que, a la larga, sigan siendo más grandes y poderosos.

¿Es necesario tener éxitos deportivos para lograr altos ingresos? Es evidente que a la larga sí, ya que los equipos que no tienen posibilidad de ganar títulos despiertan menor interés, y su potencial de generación de ingresos es sensiblemente menor, en cualquier liga, no sólo en la española. Hay que tener en cuenta que buena parte de los ingresos provienen de derechos televisivos, y los equipos con mejores resultados gozan, por lo general de más seguidores, por lo tanto, sus partidos generan un mayor interés, y sus equipos tienen mayor potencial de ingresos, al menos en lo que se refiere a ingresos por televisión.

No hay que olvidar que otra parte importante de los ingresos de un club vienen por la venta de merchandising, y volvemos a lo comentado anteriormente, a mayor número de seguidores, mayor mercado potencial, y mayores ventas potenciales.

La conclusión es clara, el negocio del fútbol requiere de una marca potente, y de una estrategia a largo plazo, aunque hay tres claras excepciones a esta regla (con todos mis respetos hacia sus seguidores):

* Chelsea

* Manchester City

* Paris Saint – Germain

Si bien los tres equipos son tres clásicos de sus ligas, el cambio drástico ha llegado de la mano de sus dueños actuales, los cuales han destinado importantes sumas de dinero para colocar a estos tres clubes en el lugar que ocupan ahora. Esto demuestra por tanto que, un buen plan, bien ejecutado, puede lograr en pocos años, lo que a otros les ha llevado décadas lograr, al menos en ingresos.

3 febrero, 2016

María de las Nieves Pérez Verdú

Directora del Observatorio de Protocolo

Constanza Business & Protocol School

Érase una vez, en un reino lejano, un apuesto príncipe que se enamoró de una muchacha desprovista de sangre azul… Bien podría ser este el inicio de un cuento de hadas, sin embargo, se trata de la historia del Rey Harald V de Noruega y su esposa, la Reina consorte Sonia. Harald y Sonia tuvieron un larguísimo noviazgo de diez años, hasta que finalmente el joven príncipe obtuvo la aprobación de su padre y entonces soberano del trono noruego, el Rey Olav, para casarse con su dama.

Los Reyes Harald V y Sonia de Noruega

Hoy, con mucha alegría Harald y Sonia, tras casi cincuenta años de matrimonio han podido celebrar el Jubileo de sus 25 años en el trono, regentando la Corona de Noruega. Con motivo del 25 Aniversario de los actuales reyes en el trono, Noruega señaló el pasado domingo 17 de enero, como un día de fiesta. Alrededor de éste día tuvieron lugar varias celebraciones con los habitantes del país, representantes de diferentes instituciones y familia directa de la familia real. También como no podía ser de otro modo, los soberanos noruegos recibieron de buen grado la visita de monarcas de los reinos vecinos, como el Rey Carlos VXI Gustavo de Suecia, quien acudió al país colindante acompañado de su esposa la Reina Silvia, o la Reina Margarita de Dinamarca, quien acudió a Oslo sin la compañía de su marido, el Príncipe Enrique por haber éste cesado recientemente en sus funciones de representación de la corona danesa.

Varios miles de ciudadanos noruegos se concentraron en la Plaza del Palacio Real en Oslo, comenzando las celebraciones con una misa en la Capilla del Palacio, mientras que en paralelo tuvo lugar la celebración de varios juegos de invierno para niños y adultos, como ski de fondo, snow board, ski jumping o un tobogán de hielo.

Actividades lúdicas en la Plaza del Palacio Real de Oslo

Los Juegos Olímpicos de la Juventud 2016, tendrán lugar como todos los años en Lillehammer en los próximos días, y como parte de las celebraciones, la antorcha olímpica de estos juegos fue transportada por la Plaza del Palacio.

En la Plaza de la Universidad de Oslo, tuvieron lugar también actividades más culturales, entre las que se encontraba el poder escribir unas líneas a Sus Majestades los Reyes en el libro de firmas, que se habilitó en la plaza para tal fin.

Por la tarde, los Re yes acompañados por su hijo el Príncipe heredero Haakon Magnus y su esposa la Princesa consorte Mette Marit, acudieron a una actuación de gala en el Aula Magna de la Universidad de Oslo, donde fueron recibidos por la Primera Ministra Erna Solberg. Desde Constanza Business & Protocol School felicitamos a los soberanos de Noruega y les deseamos muchos más años regentando el trono del país.

yes acompañados por su hijo el Príncipe heredero Haakon Magnus y su esposa la Princesa consorte Mette Marit, acudieron a una actuación de gala en el Aula Magna de la Universidad de Oslo, donde fueron recibidos por la Primera Ministra Erna Solberg. Desde Constanza Business & Protocol School felicitamos a los soberanos de Noruega y les deseamos muchos más años regentando el trono del país.

26 enero, 2016

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

BMW ha desbancado a Audi de la primera posición en unidades vendidas en vehículos premium en el mundo, el pasado año 2015, al haber vendido 1.905.000 vehículos, lo que supone un crecimiento del 5,2% respecto a 2014. Mercedes ocupa ahora la segunda posición con 1.871.000 unidades vendidas, un crecimiento anual del 13,4%, mientras que Audi cae a la tercera posición con 1.803.000 vehículos comercializados, habiendo crecido respecto a 2014 un 3,6%.

![]() BMW sin duda ha logrado excelentes resultados, y, por quinto año consecutivo es la marca premium con el mayor volumen de ventas. No es una sorpresa en absoluto, y lo cierto es que, los números son una verdadera pasada. Lo verdaderamente sorprendente está en Mercedes que llevaba años siendo la tercera en discordia, y en 2015 ha logrado un crecimiento muy significativo, de dos dígitos, como he comentado anteriormente. ¿De dónde viene este crecimiento en Mercedes? Lo cierto es que la enseña de la estrella se la ha jugado el pasado 2015, y le ha salido muy bien la jugada, al rediseñar toda su gama de todocaminos, un segmento que ha crecido muchísimo, y que ha supuesto, en gran medida, ese fuerte crecimiento del 13,4%.

BMW sin duda ha logrado excelentes resultados, y, por quinto año consecutivo es la marca premium con el mayor volumen de ventas. No es una sorpresa en absoluto, y lo cierto es que, los números son una verdadera pasada. Lo verdaderamente sorprendente está en Mercedes que llevaba años siendo la tercera en discordia, y en 2015 ha logrado un crecimiento muy significativo, de dos dígitos, como he comentado anteriormente. ¿De dónde viene este crecimiento en Mercedes? Lo cierto es que la enseña de la estrella se la ha jugado el pasado 2015, y le ha salido muy bien la jugada, al rediseñar toda su gama de todocaminos, un segmento que ha crecido muchísimo, y que ha supuesto, en gran medida, ese fuerte crecimiento del 13,4%.

BMW por su parte ha realizado 15 nuevos lanzamientos, y prácticamente todos los modelos han mostrado buenas cifras en ventas, con buenos resultado en el Serie 7, su buque insignia, y el Serie 2, su primer monovolumen le ha dado muy buenas noticias en su primer año, tanto el Serie 2 Active Tourer como el Serie 2 Gran Tourer, de los que se han vendido más de 107.000 unidades. La gama X sigue siendo un buen pedazo de las ventas de BMW, al llegar en este segmento a prácticamente 270.000 vehículos vendidos. Lo cierto es que BMW es una grandísima marca que sabe muy bien, no sólo cómo producir coches, también cómo crear una marca sólida y fuerte, y como distribuir sus productos. Estamos hablando de una de las multinacionales más solventes del mundo, con presencia mundial y con una marca absolutamente global como pocas, muy relacionado por cierto con la marca «Alemania». El caso de BMW es un caso claro en el que la reputación y marca de un país, tiene un efecto directo en sus empresas, y es que, el «made in Germany» es un driver de compra fuerte en productos relacionados con la industria y la ingeniería, que BMW acompaña fabulosamente con un imagen de marca extraordinaria relacionado con la calidad y el buen gusto, reclamo clásico y directo para el segmente premium.

2016 será sin duda un año en el que hay mucho por dirimir en lo respecto al sector de la automoción, y no sólo para las marcas premium; EEUU y Europa han comenzado a recuperarse de la peor crisis económica tras la Segunda Guerra Mundial, y, los emergentes, tras haber tirado, y con muchísima fuerza, del consumo mundial durante años, parece que empiezan a enfriarse, y a toda velocidad. ¿Será BMW capaz de mantener su liderazgo en su segmento en 2016? Lleva siendo el número 1 desde hace cinco años, con Audi que parece estar descolgándose y Mercedes apretando fuerte… Aquí estaremos dentro de 12 meses para analizarlo, muchísima suerte a todos.

19 enero, 2016

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Lo comentamos ya en nuestro videoblog en el mes de noviembre del recién terminado 2015, la economía china, y la de otros emergentes, lleva meses enfriándose. ¿Están sobreactuando los mercados? Puede ser, pero, lo cierto es que el miedo es un sentimiento que se mueve más rápido que la velocidad de la luz, y cuando hay miedo, el dinero tiende a moverse muy rápidamente hacia mercados / productos / inversiones que le den seguridad. Y eso es, precisamente, lo que parece estar sucediendo en China. Ya el verano pasado vimos como la economía china parecía que iba a estallar, y aún así, aguantó. Lo que estamos viendo es el final de un ciclo expansivo sin precedentes en la historia de China, y el comienzo de otro, que, desde luego, no será tan expansivo, y habrá que ver, aunque no habrá que esperar mucho, si el periodo que está comenzando es recesivo o no, aunque las perspectivas no son muy halagüeñas.

Lo he comentado antes en este blog, y también en el videoblog, siempre pensé que los mercados emergentes comenzarían a griparse a finales de 2016, tras los JJOO de Brasil, y terminarían por estallar en el segundo trimestre de 2017, aunque parece que todo esto ha comenzado hace ya algunos meses, en el segundo trimestre de 2015 de hecho. La economía china ya no es capaz de crecer como antes, principalmente porque la demanda interna, es decir, lo que consumen las familias y empresas chinas, no está tirando de la economía como antes, y esta tiene un tamaño tan endiabladamente grande, que las exportaciones no pueden soportar todo el peso de su crecimiento. Este es el motivo por el que Brasil ha entrado en recesión en el año 2015, sin duda, el año del final de su maravilloso crecimiento, que comenzara con el comienzo del presente siglo, y que se afianzase allá por 2003, cuando éramos jóvenes y guapos.

Lo he comentado antes en este blog, y también en el videoblog, siempre pensé que los mercados emergentes comenzarían a griparse a finales de 2016, tras los JJOO de Brasil, y terminarían por estallar en el segundo trimestre de 2017, aunque parece que todo esto ha comenzado hace ya algunos meses, en el segundo trimestre de 2015 de hecho. La economía china ya no es capaz de crecer como antes, principalmente porque la demanda interna, es decir, lo que consumen las familias y empresas chinas, no está tirando de la economía como antes, y esta tiene un tamaño tan endiabladamente grande, que las exportaciones no pueden soportar todo el peso de su crecimiento. Este es el motivo por el que Brasil ha entrado en recesión en el año 2015, sin duda, el año del final de su maravilloso crecimiento, que comenzara con el comienzo del presente siglo, y que se afianzase allá por 2003, cuando éramos jóvenes y guapos.

¿Aguantará China lo que queda de año? Es muy difícil prever lo que ocurrirá en China, en Brasil, parece algo más sencillo. El país sudamericano seguirá sufriendo lo suyo lo que queda hasta los JJOO, que es la única buena noticia que se espera en el país de la samba este año. Después, la verdad es que no hay buenas perspectivas para los últimos dos trimestres del año, y esto, guste o no, afectará a China, al igual que a otros emergentes. Como he dicho anteriormente, el dinero se mueve a la velocidad del miedo, y cuando Brasil dé claras señales de sufrimiento a largo plazo en el segundo semestre del año, la desconfianza llegará sin titubeos al resto de economías emergentes, al igual que sucediera con los mercados periféricos de la zona euro en el periodo 2009 – 2012. Pero, volvamos a la pregunta, ¿qué ocurrirá en China este año? Lo más probable es que, el primer semestre del año el mercado emergente por antonomasia aguante como buenamente pueda, con fuertes caídas de sus empresas en bolsa, y con su divisa devaluándose más de lo que querrían, no sólo EEUU, sino también las propias autoridades chinas.

George Soros ya ha apuntado que podemos estar ante el inicio de una nueva crisis. Estoy totalmente de acuerdo con el Sr. Soros, estamos ante el comienzo de una crisis, que afectará de manera irremediable a los mercados emergentes. Habrá que ver cómo reaccionan y qué ocurre en mercados como Rusia, India o México. Colombia y Perú se verán, desde luego afectados por lo que ocurra en Brasil, les guste o no, y lo mismo podemos decir de Chile y Argentina. Eso sí, hay diferencias importantes en estos últimos mercados:

George Soros ya ha apuntado que podemos estar ante el inicio de una nueva crisis. Estoy totalmente de acuerdo con el Sr. Soros, estamos ante el comienzo de una crisis, que afectará de manera irremediable a los mercados emergentes. Habrá que ver cómo reaccionan y qué ocurre en mercados como Rusia, India o México. Colombia y Perú se verán, desde luego afectados por lo que ocurra en Brasil, les guste o no, y lo mismo podemos decir de Chile y Argentina. Eso sí, hay diferencias importantes en estos últimos mercados:

* México: lo que ocurra en la economía mexicana dependerá, en gran medida, de la economía de EEUU, que dará buenos rendimientos, al menos durante los próximos cuatro años, en los que incluyo el presente 2016. Lógicamente sus mercados financieros se verán afectados negativamente por lo que ocurra en China y Brasil, pero la economía real debería funcionar adecuadamente, aunque ya veremos qué ocurre, es pronto para decirlo, pero insisto, México debería funcionar bien los próximos años, en lo que se refiere a su economía.

* Colombia: tendrá que mostrar que es un país sólido (que lo es), y que es capaz de sobrevivir a la relevancia que supone Brasil en su economía. No lo tendrá fácil pero el bajo endeudamiento de su Administración Pública, familia y empresas, debería permitirle cierto margen de maniobra, aunque, no nos engañemos, Colombia notará directamente el crack brasileño, de hecho, ya se está empezando a sentir.

* Chile: Chile está acostumbrado como país a salir adelante con independencia de lo que ocurra en su continente, y lo ha hecho siempre muy bien. No veo por qué en este caso vaya a ser diferente, si bien, por desgracia, se verá afectado por lo que ocurra en Brasil, tiene un sector empresarial suficientemente fuerte como para sobrevivir a lo que está por llegar. Insisto, los años 80 del siglo pasado no fueron mucho mejores.

* Argentina: el caso de Argentina es siempre particular. En este caso, también. El cambio en el gobierno ha animado sin duda las inversiones, sobre todo las extranjeras, como nunca antes en el presente siglo, y las expectativas de los propios argentinos, familias y empresas, también han mejorado. ¿Estará Argentina afectada por lo que ocurra en Brasil? Sin duda, y la verdad es que no le viene nada bien ahora que comienzan una serie de medidas de liberalización de la economía, que es precisamente lo que necesitaba Argentina como agua de mayo. Sin embargo, creo que su economía será capaz de generar suficiente confianza si finalmente el gobierno lleva a cabo los cambios que los propios argentinos le han pedido.

Parece por tanto que se están cambiando las tornas, y que la crisis que entre 2008 y 2013 afectó duramente a los mercados norteamericanos y europeos se ha trasladado hacia los mercados emergentes, si bien, no se trata en este caso de crisis financiera, si no, más bien, de un agotamiento de economías a todo gas que terminan por griparse. En el caso de China y Brasil puede que se produzca, además, otra crisis extra, cuyo origen parece encontrarse en el sector inmobiliario. De esto tenemos mucho que decir irlandeses y españoles, que las hemos tenido como pocos y que sabemos cómo empiezan y cómo se desarrollan. ¿Estará a punto de estallar una burbuja inmobiliaria en China y en Brasil? No lo deseo en absoluto, pero, me temo que falta muy poco tiempo para que lo veamos, este año va a ser muy interesante, y muy movidito, aunque, la verdad es que, desde que quebrara Lehman Brothers en septiembre 2008, no he conocido un año tranquilo.

11 enero, 2016

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

davidbowie.com

David Bowie ha fallecido a los 69 años este mes de enero de 2016. Desde aquí, queremos mandar nuestras condolencias a sus familiares, sin duda, se ha ido uno de los grandes de la música y del espectáculo. Lo cierto es que, mi admiración por este singular músico surgió en el año 2000 cuando estudiando finanzas en mi último año de carrera me hablaron de los Bowie Bonds, un tipo de Celebrity Bonds. Porque David Bowie no sólo lanzó discos al mercado, también bonos.

Pero ¿qué es un Celebrity Bond? Es un tipo de bono. Y, ¿qué es un bono? Un bono es una emisión de deuda, es decir, el que emite el bono está pidiendo prestado dinero a aquellos que adquieren el bono, esto es, los tenedores del bono. Los países suelen financiarse de esta manera (son los famosos Bonos del Estado). El bono es un tipo de renta fija, ya que, el que lo emite se compromete a una serie de pagos fijos en el futuro al que lo compra.

Por lo general, la deuda puede ser soberana o corporativa, según quien emita esta deuda, países (o Estados mejor dicho), o empresas. David Bowie fue el primero en emitir un nuevo tipo de bonos, los ya mencionados Celebrity Bonds, que fueron llamadas Bowie Bonds. ¿Qué características tenían estos bonos emitidos por este pionero, dentro y fuera de la música?:

– Eran bonos titulizados

– Respaldados por los derechos de propiedad intelectual

– Emitido por el propietario de estos derechos, el Sr. David Bowie

En el año 1997, se emitieron este tipo de bonos vendiendo los derechos derivados de los 25 álbumes que había grabado antes del año 1990. En esta emisión, Bowie logró 55 millones de dólares al vender bonos a 10 años con un interés anual del 7,9%. Prudential, una aseguradora, compró toda la serie y la mantuvo hasta su vencimiento. Por desgracia, desconocemos si finalmente los Bowie Bonds fueron una buena inversión para su tenedor, y si finalmente fueron capaces de devolver ese 7,9% anual, sin duda, una cifra elevada, aunque he visto más de un corporate bond, o bono corporativa con tasas de interés de 10% y por encima.

davidbowie.com

Se ha ido David Bowie, sin duda un grande de la música, que también innovó en el mundo de las finanzas, con un tipo de activo financiero que no se había visto hasta la época.

21 diciembre, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Me encantan los negocios con glamour. Lo cierto es que siempre he considerado interesante cualquier sector en el que se pueda hacer negocios rentables de una manera honesta, pero si además es un sector glamuroso, mejor que mejor. Sin duda, el hipódromo de la Zarzuela tiene glamour, personalmente, me parece un negocio precioso, relacionado con el mundo del caballo, que siempre está ligado a la elegancia, buen gusto y el estilo, y como madrileño, estoy encantado con que tengamos un hipódromo funcionando de nuevo.

Me encantan los negocios con glamour. Lo cierto es que siempre he considerado interesante cualquier sector en el que se pueda hacer negocios rentables de una manera honesta, pero si además es un sector glamuroso, mejor que mejor. Sin duda, el hipódromo de la Zarzuela tiene glamour, personalmente, me parece un negocio precioso, relacionado con el mundo del caballo, que siempre está ligado a la elegancia, buen gusto y el estilo, y como madrileño, estoy encantado con que tengamos un hipódromo funcionando de nuevo.

¿Cómo le está yendo a este negocio? Lo cierto es que estuvo cerrado mucho tiempo, diciendo adiós en 1995 y reabriendo en 2005, y, desde entonces, ha peleado como ha podido porque, sin duda, la crisis, ha pasado factura, a un negocio relacionado irremediablemente con el ocio. Eso sí, ha sobrevivido, y las cifras que ha logrado son muy interesantes, las comentamos ahora mismo. En 2014, el Hipódromo de la Zarzuela facturó 14,5 millones de euros. Una cifra desde luego nada desdeñable, y que muestra una claro potencial de crecimiento. ¿Cómo se reparten estos ingresos? Las carreras suponen el 64,8%, las apuestas un 29% y el restante 6,2%, el centro de entrenamiento. Para que nos podamos hacer una idea del potencial de crecimiento ahora que la economía comienza a recuperarse, en estos momentos, de media en un día las carreras mueven 120.000€, y antes de la crisis, lo normal eran 300.000€, es decir, la caída ha sido del 60%. Lo lógico es pensar que, aunque se produzca la recuperación de una manera más lenta a la que todos desearíamos, en cuanto esta llegue de verdad, las cifras del Hipódromo de la Zarzuela mejorarán sensiblemente.

El futuro de este negocio, pasa por abrir las apuestas e internacionalizarlas, ya que, según el sistema actual de apuestas, para apostar en carreras que tienen lugar en el Hipódromo de la Zarzuela, hay que hacerlo de manera presencial y el propio día de la carrera, lo que limita mucho el negocio, y las apuestas es de lo que vive cualquier hipódromo. Cuando se libere la manera de apostar, las posibilidades de este negocio son enormes, si es capaz de atraer buenos caballos y buenos jockeys, algo que, sin duda, haría muy atractivo, no sólo acudir al hipódromo, también apostar en sus carreras desde cualquier punto del mundo.

El futuro de este negocio, pasa por abrir las apuestas e internacionalizarlas, ya que, según el sistema actual de apuestas, para apostar en carreras que tienen lugar en el Hipódromo de la Zarzuela, hay que hacerlo de manera presencial y el propio día de la carrera, lo que limita mucho el negocio, y las apuestas es de lo que vive cualquier hipódromo. Cuando se libere la manera de apostar, las posibilidades de este negocio son enormes, si es capaz de atraer buenos caballos y buenos jockeys, algo que, sin duda, haría muy atractivo, no sólo acudir al hipódromo, también apostar en sus carreras desde cualquier punto del mundo.

Un modelo de negocio sin duda interesante, no exento de dificultades, que tiene al caballo y al ocio que hay alrededor de este noble animal, como core business. ¿El futuro? Parece que todo depende de la forma en la que se pueda apostar a las carreras, pero, desde luego, parece un negocio muy interesante, al que le queda mucho crecimiento por delante.

SÍGUENOS