Blog

27 septiembre, 2016

A Twitter le está saliendo varias novias, y es que, en principio, nadie duda de su modelo de negocio, y hay más de una empresa, que considera que puede cambiar el rumbo de Twitter y colocar a esta empresa a la altura de Facebook. Desde luego, el modelo de negocio tiene tirón todavía, y con una adecuada dirección y músculo financiero, se pueden hacer muchas cosas. Todo parece indicar que los que más interés están mostrando por Twitter son Google, Salesforce y Disney. Si señores, de estos tres, en principio, el que menos tiene que ver con Twitter y con negocios digitales es Disney. Aunque, en mi opinión, esto es así sólo en principio.

Disney es, sin duda, una de mis empresas favoritas, y es que, tiene bien claro que su negocio es el del entretenimiento, siendo el familiar su core business, pero es el entretenimiento en general, el campo en el que pone en marcha sus proyectos. Twitter es, sin duda una empresa que se dedica al entretenimiento y que tiene mucho potencial, y Disney podría estar interesado por este potencial. Si algo está claro es que este siglo va a ser el del entretenimiento digital, donde hay muchísimo por hacer y donde el mercado es, potencialmente, gigantesco.

Fuente: www.disney.es

¿Tendría sentido para Disney comprar Twitter? Desde luego supondría una diversificación de su cartera de negocios, y a su vez, una plataforma fantástica para distribuir el contenido digital propio de Disney, sin contar con que se haría con una plataforma muy interesante para promocionar el resto de sus productos. Lo cierto es que, si la operación sería rentable o no, sólo lo sabremos si finalmente se produce, y, sobre todo, sabiendo el plan que desplegaría Disney, aunque, lo que si podemos decir en este momento es que tiene todo el sentido que Disney se plantee esta operación.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

21 septiembre, 2016

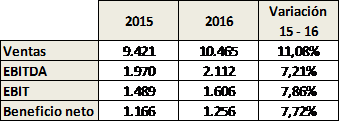

Todo accionista de cualquier empresa sueña con que aquellas compañías en las que tiene participación se conviertan en una máquina de hacer dinero. Pues eso es precisamente Inditex, una verdadera máquina, perfectamente engrasada y conducida. Inditex es, sencillamente imparable. Al analizar las cifras que ha publicado hoy, 21 de septiembre de 2016, me quedó de piedra porque son, francamente, extraordinarias, de otro planeta. Las cifras que vamos a comentar son del primer semestre de 2016 (es decir, de 1 de enero a 31 de julio según Inditex).

TABLA 1. Algunos datos financieros (datos en millones de euros).

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión.

Las cifras son de por sí, fantásticas. El volumen de facturación de Inditex como grupo, a nivel mundial, es de 10.465 millones de euros, lo que supone un incremento de más del 11% respecto al mismo periodo del año pasado. El EBITDA ha crecido más de un 7% llegando a 2.112 millones de euros, mientras que el beneficio neto se queda en 1.256 millones de euros, creciendo casi un 8% respecto al mismo periodo del año anterior. Los resultados son, sencillamente, espectaculares, y más, si tenemos en cuenta que este periodo no incluye la campaña de Navidad, que, este año, seguro que será aún mejor que la del año pasado, al menos en Europa, Japón y Norteamérica.

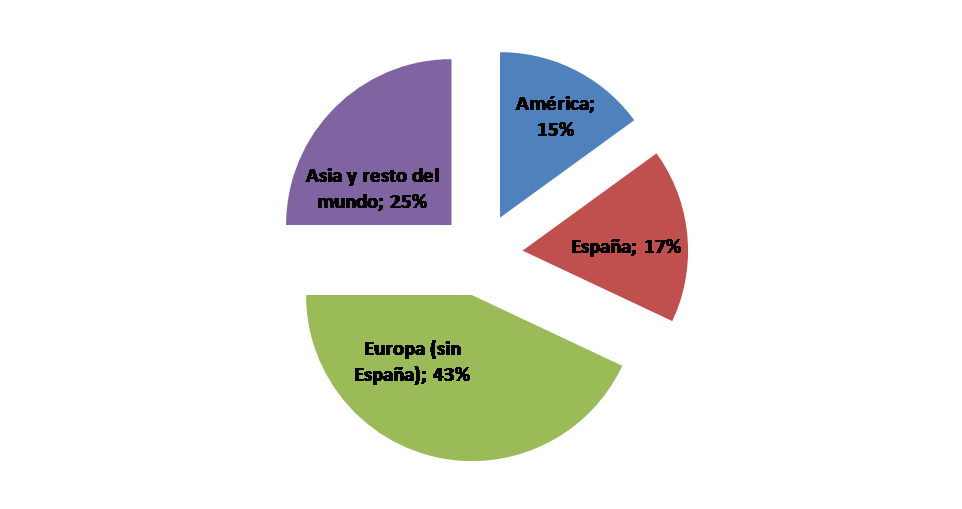

IMAGEN 1. Distribución de las ventas por zona geográfica

Fuente: elaboración propia a partir de datos de Diario Expansión

Pero, ¿dónde se juega los cuartos Inditex? Durante muchos años se ha venido diciendo que Inditex era muy fuerte en países emergentes, y es así. Sin embargo, la mayor parte de sus ingresos proceden de Europa, con un 43%, sin incluir España. De hecho, España suma el 17% de las ventas, por lo que, podemos decir, que la mayor parte del negocio que hace Inditex en el mundo lo hace en el viejo continente, con un 60% de las ventas. América supone el 15% y Asia y el resto del mundo el 25% restante. Esto supone que el potencial de crecimiento que tiene Inditex es enorme. Le queda mucho por hacer, sobre todo en Asia, donde está el gran potencial en este siglo del no que llevamos aún ni la cuarta parte.

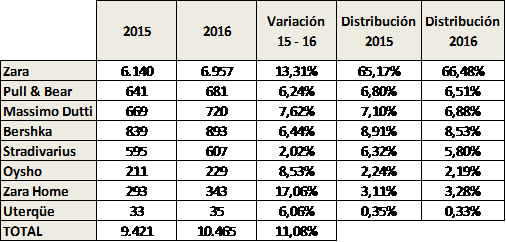

TABLA 2. Distribución de las ventas por marcas / enseñas

Fuente: elaboración propia a partir de datos procedentes de Diario Expansión

Las ventas han crecido entre 2016 y 2015 (primer semestre), en todas y cada una de las enseñas del grupo, siendo el crecimiento más fuerte el que se ha dado en Zara Home, que ha visto subir sus ventas un 17%. Zara, el buque insignia del grupo y un auténtico clasicazo y modelo de éxito, ha visto crecer sus ventas un 13%. El crecimiento más modesto lo encontramos en Stradivarius, que crece en ventas un 2%.

A día de hoy, Zara es la enseña, con mucho, más relevante del grupo, aglutinándose bajo esta marca el 66% de las ventas. La siguiente enseña más relevante es Bershka, que supone casi el 9% de las ventas del grupo.

Como decía al comienzo del post, estas cifras son, sencillamente espectaculares y difícilmente mejorables. En mi modesta opinión, lo mejor de estas cifras, además de reflejar la solidez de la empresa, es el enorme potencial de crecimiento que todavía Inditex. Teniendo un 60% de sus ventas concentradas en Europa, y con los crecimientos previstos en economías asiáticas (sobre todo China e India, en el largo plazo), Inditex puede crecer mucho, y seguir dando muy buenas noticias a sus accionistas, empleados y proveedores.

Este es un éxito de todas las personas que forman Inditex, y es un éxito mayúsculo. Modestamente, desde estas líneas, les damos, a todos ellos, nuestra más sincera enhorabuena.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

El Ganso es otro ejemplo de cómo trabajan las empresas textiles españolas. Si bien es cierto que cada una se defiende y compite como puede, con Inditex como puntal absoluto, no es menos cierto que no son pocas las empresas españolas a las que se les da muy bien este sector, con Mango, Cortefil, Scalpers o El Ganso, quien nos ocupa, como buenos ejemplos de ello. El Ganso cuenta en este momento con un total de 164 puntos de venta, de los cuales 55 se encuentran fuera de España. Ahora, se lanza de lleno a por el público femenino con la apertura de su primera tienda exclusiva para mujeres, en París. Si bien es cierto que no es ninguna novedad una tienda con ropa exclusivamente para mujeres, si lo es para El Ganso, que, parece haber encontrado una buena acogida entre el público, que suele gastar más en ropa y con más asiduidad que los hombres.

Fuente: www.elganso.com

Lo cierto es que Francia se está convirtiendo en un mercado cada vez más relevante para El Ganso, con 26 tiendas en 15 ciudades, entre ellas, París, Burdeos, Nantes o Lille. A esto hay que añadir la alianza estratégica que ha cerrado con un gigante como Galeries Lafayette. En España, los planes de la compañía pasan por abrir otras 35 tiendas, y en cuanto a su expansión internacional, sus planes pasan por reforzar su presencia en Francia, Reino Unido y México.

El Ganso es una compañía que, más rápido de lo que parece, va dando serios pasos para convertirse en un gigante textil, y un nuevo ejemplo de cómo se pueden hacer las cosas en este sector.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

El gasto en ropa infantil por menor de edad en España es de 209,45 euros al año.

Las Comunidades Autónomas en las que más se gasta en ropa infantil por menor de edad son Asturias, Galicia, Castilla y León, País Vasco y Canarias, con 273,67, 250,84, 239,14, 233,53 y 225,17 euros, respectivamente.

Las familias españolas que más gastan en ropa infantil son las canarias, madrileñas, valencianas, catalanas y baleares, con un gasto medio anual en ropa infantil de 101,94, 101,80, 99,98, 99,78 y 99,06 euros, respectivamente.

Las Comunidades Autónomas que más gastan en ropa infantil son Andalucía, Cataluña, Madrid y la Comunidad Valenciana, con un gasto anual de 298, 298, 260 y 202 millones de euros, respectivamente.

Madrid, 06 de septiembre de 2016. Los españoles gastan al año en ropa infantil 1.764 millones de euros. Las cifras analizadas por el estudio de Constanza Business & Protocol School “El gasto en ropa infantil 2016” muestran como cada familia española gasta en ropa infantil 96,14 euros y el gasto en este tipo de prendas por menor de edad es de 209,45 euros.

Según Mª de las Nieves Pérez Verdú, Directora del Observatorio de Protocolo de Constanza Business & Protocol School y del citado estudio “el gasto en ropa infantil ha crecido en los últimos años, principalmente en mercados emergentes, donde las familias pueden invertir más en sus hijos, tanto en alimentación como en educación como en ropa, y lo más probable es que siga siendo así en el futuro”.

Cataluña, Andalucía, Madrid y la Comunidad Valenciana lideran el gasto en este tipo de prendas en España, con 298, 298, 260 y 202 millones de euros, respectivamente. Los que más gastan en ropa infantil por menor de edad en España son los asturianos, gallegos, castellanoleoneses, vascos y canarios, con 273,67, 250,84, 239,14, 233,53 y 225,17 euros, respectivamente.

En palabras de Juan Aitor Lago, Director del Departamento de Investigación de Constanza Business & Protocol School e investigador del estudio, “el gasto en ropa infantil en España ha sufrido un descenso, principalmente debido a la crisis económica que ha afectado severamente a la capacidad adquisitiva de las familias españolas. Si bien no esperamos, a priori, grandes mejoras en los próximos años, cambios significativos en la economía y, sobre todo, mejoras importantes en la capacidad adquisitiva de las familias podrían dar la vuelta a la situación. España es un país en el que sus familias centran sus gastos, de manera principal, en sus hijos».

Boletín de Investigación IX 2016 – Gasto en ropa infantil

2 septiembre, 2016

España tiene grandes empresas, y, algunas de ellas, muy pero que muy grandes para estándares globales. En banca tenemos en BBVA uno de los mejores ejemplos, y, si todo sigue así, será un banco aún más importante a finales de la próxima década, de eso estoy seguro. Otro ejemplo es Inditex, líder mundial indiscutible en el sector textil, pero hoy, vamos a hablar de un clasicazo español, una empresa conocida y reconocida por muchas generaciones, El Corte Inglés. Decimos que es una empresa top porque está en el Top 10 mundial de los más grandes entre los grandes almacenes, de hecho, El Corte Inglés es el más grande de los grandes almacenes de Europa.

Fuente: Diario Expansión. Cifras en millones de euros. Cifras de 2015

De este ranking, me gustaría destacar dos empresas en especial, El Corte Inglés y Grupo Falabella. Ambas tienen un origen similar, una sastrería, salvo que una se abrió en Madrid y la otra, en Santiago de Chile. Las dos empresas proceden de los países más pequeños del ranking, con mucha diferencia. Grupo Falabella está presente en Chile, Argentina, Colombia y Perú, mientras que El Corte Inglés opera en España y en Portugal.

Fuente: www.elcorteingles.es

Que El Corte Inglés sea el primer gran almacén de Europa y el cuarto del mundo en facturación es, sencillamente impresionante y muestra la solidez de su modelo de negocio, si bien es cierto que tanto Inditex como Mercadona pelean a cara de perro con este clásico español. Desde estas humildes líneas, mi más sincera enhorabuena a todos los empleados de El Corte Inglés y a su Comité de Administración porque lograr esa posición internacional operando únicamente en dos mercados tan pequeños como el español y el portugués, tiene muchísimo mérito. A esto hay que añadir que sobrevivir a una crisis tan larga como la que han sufrido ambos mercados (de hecho, no acabaremos de salir del todo hasta el segundo trimestre del próximo año), añade todavía más mérito a este éxito.

Lo hemos comentado en otras ocasiones, lo que le queda a El Corte Inglés es salir fuera de la península (lo mismo se podría decir de Mercadona, aunque está ahora inmersa en su entrada en Portugal, así que, paso a paso). Si El Corte Inglés fuese capaz de entrar en otros mercados relevantes y arañar cuota de mercado, sería, como gran almacén, prácticamente imparable. El problema es que los grandes almacenes tienen que hacer fuertes inversiones para este tipo de aventuras, ya que, su negocio se basa en ofrecer «de todo» a sus clientes, y ese «de todo» cuesta mucho dinero, en stock, en almacenes, en espacio para la venta, y en personal, tanto de almacén como de cara al público. Desde luego, como hemos dicho, no es fácil, pero, si alguien puede hacerlo, ese es El Corte Inglés. ¿Es el momento? Seguramente no, habrá que esperar a que la economía vuelva a una senda sostenida de crecimiento, y haya algunos ejercicios que logren hacer olvidar esta crisis (si es que eso es posible, personalmente, no la olvidaré jamás), y mejoren las finanzas de esta gran empresa.

Una vez más, enhorabuena a todas las personas que han trabajado en El Corte Inglés, este ranking muestra el resultado de su trabajo, y el camino a seguir.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

1 septiembre, 2016

Cada español TOMA 10,67 LITROS DE HELADO AL AÑO, EQUIVALENTE A 192 BOLAS DE HELADO

Cada español gasta 41,78 euros en HELADO al año, SIENDO LOS ESPAÑOLES LOS TERCEROS DEL MUNDO QUE MÁS GASTAN EN HELADO, TAN SOLO POR DETRÁS DE ITALIANOS Y ALEMANES

Los españoles toman al año 495 millones de litros de helado, el equivalente a 8.906 millones de bolas de helado. Los españoles gastan al año 1.938 millones de euros en helado, suponiendo un 3,93% del gasto mundial en este tipo de producto.

Los que más helado consumen en España son los valencianos, madrileños, baleares, canarios y catalanes, con un consumo por habitante de 214, 204, 200, 198 y 194 bolas de helado, respectivamente.

Los españoles que más gastan en helado son los valencianos, madrileños, baleares, canarios y catalanes con un gasto por habitante de 46,53, 44,30, 43,63, 43,08 y 42,17 euros, respectivamente.

Madrid, 30 de agosto de 2016. Los españoles gastan al año 1.938 millones de euros en helado, suponiendo el 3,93% del gasto total mundial en este producto. Las cifras analizadas por el estudio de Constanza Business & Protocol School «El gasto en helados 2016», muestran que cada español gasta 41,78 euros en helado al año.

Las Comunidades Autónomas en las que más se gasta en helado son las más pobladas: Andalucía, Cataluña, Madrid y la Comunidad Valenciana, con unas cifras de gasto de 332, 315, 285 y 233 millones de euros, respectivamente. Las Comunidades Autónomas en las que se toma más helado son igualmente Andalucía, Cataluña, Madrid y la Comunidad Valenciana, con unas cifras de consumo de 85, 80, 73 y 59 millones de litros de helado, respectivamente.

En palabras de Juan Aitor Lago, Profesor de Constanza Business & Protocol School, Director del Departamento de Investigación y del estudio, “España es uno de los mercados más importantes del mundo en lo que se refiere a helados. No en vano, los españoles son los terceros que más gastan en helados y los cuartos que más consumen a nivel mundial, con un consumo por habitante de 10,67 litros o, lo que es lo mismo, 192 bolas de helado al año. El consumidor español ha aumentado su consumo y su gasto en helados a lo largo de los últimos años, y se prevé que continúe así en el futuro”.

PLANO INTERNACIONAL

Los países que más gastan en helado en el mundo son EEUU, China, Italia, Alemania y Japón, con unas cifras de gasto de 8.818, 7.625, 4.064, 3.754 y 2.933 millones de euros, respectivamente.

Los que más gastan en helado en el mundo son los italianos, alemanes, españoles, australianos y belgas, con unas cifras de gasto por habitante al año de 67,47, 46,15, 41,78, 34,81 y 33,68 euros, respectivamente.

Los países en los que se toma más helado son EEUU, China, Alemania, Italia y Japón, con un consumo de 3.798, 2.088, 756, 733 y 729 millones de litros, respectivamente.

Los que mayor cantidad de helado consumen en el mundo son los australianos, italianos, estadounidenses, españoles y canadienses, con un consumo por habitante de 278, 219, 213, 192 y 170 bolas de helado al año, respectivamente.

Según Mª de las Nieves Pérez Verdú, Profesora de Constanza Business & Protocol School, Directora de su Observatorio de Protocolo e Investigadora del citado estudio, “los mercados tradicionales siguen siendo los más relevantes en cuanto a consumo y gasto en helados en el mundo, manteniéndose Estados Unidos, Italia y Alemania como mercados de gran relevancia; si bien es cierto que se prevé que China sea el mercado más importante en el año 2019, con una estimación de gasto en helados para dicho año de 10.529 millones de euros, lo que supondría casi el 18% del mercado mundial».

27 agosto, 2016

En plena era de la digitalización, nos encontramos con empresas en las que el Marketing Offline, es decir, «el de toda la vida» sigue siendo clave. Ikea es un muy buen ejemplo de ello. Llega septiembre, y además del fresquito nocturno, y del cole, vuelve el catálogo más importante del mundo, llega el catálogo de Ikea. Probablemente, uno de los catálogos más leídos en la historia, y, sin duda, una de las herramientas de Marketing más fuertes de las utilizadas por el gigante de los muebles y la decoración. Por supuesto, Ikea tiene su app, y cada vez esta es mejor y más completa, pero, llega septiembre, y que no falte el catálogo. Sólo en península, Ikea repartirá 10 millones de catálogos, y 211 millones en todo el mundo.

![]()

Fuente: www.ikea.com

Ikea imprime 211 millones de catálogos y los reparte en 50 países, en el año 2016, 20 años después del nacimiento de internet… Y habrá quien diga que el Marketing tradicional, el de toda la vida, está muerto… Depende del sector, pero para algunos, está tan vivo como siempre. En mi opinión, lo que sucede es que ya no hay diferencia real, a ojos del cliente, entre Marketing Offline y Marketing Online. El cliente no diferencia el mundo entre estas dos realidades, ya que ve ambas cosas, lo digital y lo no digital, como distintas partes de su vida sin más. Las marcas, para hacer branding, que trae clientes (si no, el branding sirve de poco, aunque no es eso todo lo que nos da el branding), tienen que estar presentes de la manera más agradable y menos invasiva posible, en la vida de los clientes. Es decir, hay que estar en el móvil, y en la tele, y en su revista favorita, y en un catálogo… O no, dependerá de cada sector, de cada perfil de cliente y de lo que la empresa venda.

Para un negocio como Ikea, el catálogo, una herramienta de Marketing más antigua casi que el propio Marketing, es sencillamente perfecto, y además, es algo, hoy por hoy, imprescindible. Son muchas las personas que leen con ganas el catálogo de Ikea en septiembre, aún cuando no se plantean comprar muebles nuevos. Es casi un ritual, es algo parecido a la vuelta al cole de El Corte Inglés, un auténtico clasicazo de nuestro calendario (aunque con un componente emocional mucho menos fuerte).

Fuente: www.elcorteingles.es

Conclusión 1: las herramientas de Marketing que funcionan son aquellas que nos traen clientes de una manera directa, o que generan marca. Si estas herramientas son online u offline, tiene muy poca relevancia.

Conclusión 2: la mejor estrategia de Marketing es aquella que logra la mejor combinación posible de diferentes herramientas. Por eso, combinar acciones offline y online funciona tan bien. Para nuestros clientes no hay una diferencia tan marcada entre ambos mundos.

¿Me gusta el Marketing Offline? Depende de los clientes que traiga, o de la marca que haga. ¿Me gusta el Marketing Digital? Depende, de los clientes que traiga o de la marca que haga. Si alguien no está de acuerdo, que piense en los patrocinios en los que ha invertido BBVA, o su competidor Santander. El Marketing es estar presente, de la manera más agradable y menos invasiva posible, en la vida de nuestros clientes y potenciales clientes. Aprovecho para desear muchísima suerte a Ikea en este campaña que inicia con la vuelta de las vacaciones, desde luego, como cada año, iré a El Corte Inglés a echar un vistazo a la vuelta al cole, y no faltará el catálogo de Ikea en mi casa.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

9 agosto, 2016

Uno de los indiscutibles gigantes de la consultoría de recursos humanos, se hace con uno de los portales de empleo más importantes del mundo, Monster, en una de las operaciones más relevantes del sector en lo que va de 2016. Monster Worlwide es precisamente eso, un auténtico monstruo como portal de búsqueda de empleo, con presencia internacional, y muy fuerte en países anglosajones. Para Ranstad, esta operación tiene todo el sentido ya que añade otra pata extra a su negocio, ya de por sí muy fuerte y sólido, al ser una de las consultoras de RRHH más fuertes en el mundo, con presencia en diferentes países y que cuenta con las mayores empresas del mundo entre su cartera de clientes.

Fuente:www.randstad.es

Randstad ha pagado en esta operación 386 millones de euros en efectivo, lo que supone una prima de casi el 23%, sin duda, una buenísima operación para los accionistas de Monster Worldwide. Pero, exactamente ¿qué gana Randstad con esta operación? Lo cierto es que las cifras de Monster no son para tirar cohetes, al menos en el segundo trimestre del año, en el que se apuntó unas pérdidas de 112 millones de euros. Sin embargo, el año 2015 presentó ganancias, lo que hace ver que puede tratarse de fuertes ajustes contables, ya que sólo en lo que va de 2016, las amortizaciones han sido de 128 millones de euros. Sea como fuere, seguro que Randstad tiene pensado como sacarle jugo a esta operación. Estamos hablando de la consulta de RRHH más relevante del mundo, presente en 40 países. Monster Worldwide ofrece a Ranstad una nueva solución para sus clientes, una nueva manera de hacerles llegar currículos de candidatos intersantes, a través de una herramienta que ya conocen millones de profesionales y que cuenta con una enorme base de datos a la que sacarle una enorme rentabilidad.

Fuente: www.monster.es

Personalmente, creo que la operación tiene todo el sentido, creo que aporta valor a los clientes de Randstad y que diversifica la forma en la que Randstad da servicio a sus clientes en todo el mundo. Sin duda, habrá que hacer ajustes (parece imperioso revisar la política de gastos del último año en Monster, ya que estos han crecido un 83% y la facturación ha caído un 10%), pero Monster, como parte de un grupo de la relevancia de Randstad vale mucho, muchísimo más. En esta operación parece que han salido ganando todos, los accionistas de Monster con la prima que se han apuntado, Monster al pertenecer a un grupo grande, fuerte y sólido, Randstad y sobre todo sus clientes, al acceder a un servicio diferente al que prestaban y recibían hasta el momento.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

2 agosto, 2016

La crisis hizo mella en Fnac, en parte por la caída del consumo, en parte por la piratería y en parte por las nuevas formas de consumir cultura, pero la empresa ha sido capaz de aguantar, y desde el año 2013 remontar el vuelo. Ahora, la compañía presenta un plan de expansión en España francamente ambicioso. En los próximos cinco años, Fnac abrirá 25 tiendas en España, creando con ello 1.000 puestos de trabajo. El plan es abrir cuatro o cinco tiendas de 1.000 metros cada año, en los próximos cinco años. Actualmente, Fnac cuenta con 28 establecimientos en España, y con este plan, el total de puntos de venta será de 50, es decir, la empresa planea duplicar su capacidad de venta.

Una de las bases de las buenas perspectivas que tiene Fnac es la versatilidad en el tamaño de sus tiendas. El modelo tradicional era el de macro tiendas de entre 2.500 y 3.000 metros cuadrados, pero estos últimos años se ha probado con otros modelos, más pequeños, con menos stock, y muy bien ubicados, y los resultados han sido bastante buenos. Con el plan de expansión que estamos comentando, Fnac apuesta por un modelo de tienda más pequeño que el tradicional, pero que ha demostrado que puede funcionar muy bien.

Fuente: www.fnac.es

¿Tiene sentido un plan de expansión tan agresivo con el auge del comercio digital? Personalmente, creo que sí, si las tiendas son más pequeñas, y están ubicadas en zonas de tráfico donde no sólo generan ventas, si no branding también. Todos los retailers venderán cada vez más vía internet, sea el que fuere el dispositivo desde el que se conecten los clientes, pero las tiendas son el escaparate más directo en el que los clientes ven el producto, al menos por ahora. En el caso de Fnac esto es todavía más importante ya que sus tiendas cuentan con puntos de ocio y de «relax» relevantes, que hacen que la visita a la tienda pase de un mero proceso de compra a una experiencia repetible.

Sea como fuere, que un retailer, de la relevancia de Fnac, apueste de una manera tan fuerte por el mercado español es una muestra clara, de las buenas perspectivas económicas que algunos grupos empresariales ven en España, lo que supone una muy buena noticia después de una larga (casi eterna) y dura crisis económica, que parece estar llegando a su fin.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

24 julio, 2016

Aquello de «la banca siempre gana» no es del todo cierto, o, al menos, no es lo siempre. Los bancos lo están pasando regular, y hay varios motivos para ello:

1º.- Una crisis que se hace ya demasiado larga: esto ha puesto a prueba al sector financiero, y muchos bancos no han sobrevivido, o bien han sido rescatados, o se han tenido que fusionar, para después ser rescatados, o simplemente fusionar, para después tener que digerir la fusión. La verdad es que en España hemos tenido casos de todos los colores y sabores, y al erario público le ha costado un buen dinero.

2º.- Tipos de interés por los suelos: a la economía real, es decir, empresas no financieras y familias, un escenario de tipos de interés bajos es fantástico porque es muy barato conseguir dinero y los créditos que ya tenemos, al menos algunos, se abaratan. Pero, para los bancos es otra cosa. Hay que tener en cuenta que lo que venden los bancos, de una u otra manera, es dinero. Si lo que uno vende es my barato, sus márgenes están ajustadísimos y hay que ser muy cauto con lo que uno hace. El precio del dinero lo establece el banco central, y el Banco Central Europeo ha establecido un precio del dinero en la zona euro del 0%. Si vendes dinero y el precio del dinero es del 0% es difícil hacer negocio.

3º.- Digitalización: como las desgracias nunca vienen solas, a estos dos factores que acabamos de comentar, hay que añadir que el modelo del negocio, la forma en la que se hace dinero en banca, ha cambiado y está cambiado muy rápidamente. El modelo tradicional de sucursales está cambiando hacia modelos en los que cada vez sea necesario un menor número de oficinas. Esto puede parecer genial porque, a priori, simplifica el negocio, pero, la pregunta es ¿y qué hacemos con las sucursales que tenemos en estos momentos?

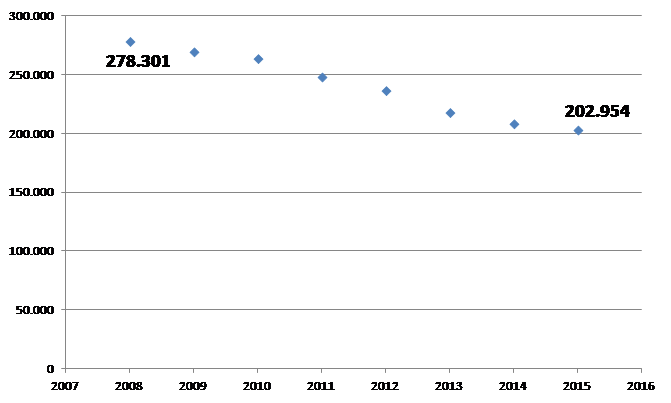

IMAGEN 1. EVOLUCIÓN DEL NÚMERO DE EMPLEADOS EN BANCA EN ESPAÑA

Fuente: elaboración propia a partir de datos procedentes de Banco de España

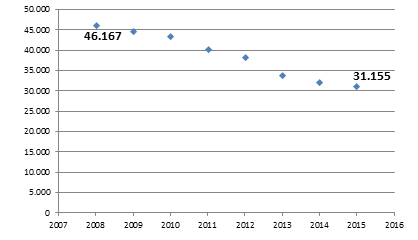

IMAGEN 2. EVOLUCIÓN DEL NÚMERO DE SUCURSALES BANCARIAS EN ESPAÑA

Fuente: elaboración propia a partir de datos procedentes de Banco de España

Lo cierto es que, el ajuste en el sector bancario en España ha sido muy fuerte desde que llegara la crisis en septiembre de 2008, sólo hay que ver los gráficos. El número de empleados en el sector ha caído entre 2008 y 2015 un 27,07%, desde 278.301 a 202.954. Con las sucursales ha sucedido algo muy parecido, al reducirse su número en el mismo periodo un 32,52%, pasando de 46.167 a 31.155. El ajuste, sin embargo, no ha terminado; parece que 2016 y 2017 seguirán siendo años de reducción de plantilla y de cierre de sucursales, y los motivos, los hemos expuesto anteriormente, los márgenes están por suelos, y con el cambio tecnológico, parece que no son necesarias tantas sucursales.

Funcas calcula que, de producirse nuevas fusiones, que, en mi opinión, se van a producir, el número total de empleados en banca, probablemente a finales de 2017, sea de 195.000, es decir, un 29,93% menos que en el año 2008. Banco Popular tiene pensado reducir su plantilla en unos 3.000 empleados, es decir, aproximadamente un 20%, y no es el único, Banco Santander, Banco Ceiss, Liberbank o Catalunya Banc también están en procesos de ajuste.

Otra de las consecuencias de lo que hemos comentado ya, sobre todo de unos tipos de interés por los suelos, es que los bancos tienen que ganar dinero de alguna manera, y es ahí donde entran las subidas en las comisiones que se comentan en tantas reuniones con amigos y familiares. ¿Cómo es posible que los bancos nos cobren por servicios que antes eran cuasi gratis? Muy sencillo, si vendes dinero, y el precio del dinero es del 0%, hay que buscarse las habichuelas de otra manera, y la banca vende dinero y también servicio, y ese servicio hay que cobrarlo para sacar algo. Un tipo de interés del 0% nos baja el tipo de interés de la hipoteca, pero tenemos que pagar por sacar del cajero… Una cosa por otra.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

SÍGUENOS