Menciones en los medios del gasto en ropa infantil

24 junio, 2016

Últimas Menciones

Menciones en los medios del gasto en frutas y verduras

Últimas Menciones

Menciones en los medios del gasto en helados

Últimas Menciones

Menciones en los medios del gasto en protección solar

Últimas Menciones

Menciones en los medios del gasto en refrescos y aperitivos

Menciones en Televisión.

Últimas Menciones

Constanza en la radio

Ultimas intervenciones del Director de Investigación de Constanza Businesss & Protocol School, Juan Aitor Lago, en el Comité de Dirección de Pulso Empresarial, de Gestiona Radio

Últimas Menciones

Disney entra con todo en China

23 junio, 2016

Cuando pensamos en una gran compañía, nos vienen a la mente empresas como Coca – Cola, Nike, Inditex, Tesco, Citi, BBVA, Google o Apple, pero, lo cierto es que Disney no suele aparecer en este listado mental, y estamos hablando, de una de las mayores empresas del mundo. Lo cierto es que mi fascinación por Disney, comenzó, como para la mayoría de nosotros, cuando era bien jovencito, sin embargo, ha continuado años más tarde, al pasar de adorar sus personajes a admirar su modelo de negocio. Estamos hablando de una de las mayores empresas de entretenimiento del mundo, y si hablamos de entretenimiento familiar, es, sin lugar a dudas, la número uno.

Fuente: www.disney.com

Disney lleva años con muchas ganas de entrar a lo grande en el mercado asiático en general, y en el chino en particular, y este mes de junio, con su inauguración el día 16, de su nuevo parque temático en Shanghái lo ha conseguido. La inversión de la empresa en este proyecto ha sido de 4.900 millones de euros. Eso, las instalaciones están a la altura de lo que la clase media china pueda esperar de un Disneyland, con un tamaño de 600 campos de fútbol y numerosas atracciones. Lo cierto es que estamos hablando de un grandísimo logro para la empresa, y también para la economía china. Este proyecto comenzó a andar a finales de los 90, pero no hasta 2009 cuando se logró la licencia para su construcción.

Fuente: www.tovarprice.com

Las posibilidades de generar dinero de este parque temático son enormes, con una población de 330 millones de personas (la misma que todo EEUU), viviendo en un radio de tres horas en coche y en un país de 1.500 millones de personas en el que la clase media gana cada día una mayor relevancia. ¿Se cumplirán las perspectivas de Disney? Personalmente creo que los próximos años en China serán más difíciles que los últimos 15, en general será así en buena parte de los países emergentes, y, desde luego, será así en China, si bien, estamos hablando de una inversión a largo plazo, y mucho tiene que caer la economía china para no sacar rentabilidad a este macro proyecto. Disney sigue creciendo para continuar liderando el mercado de entretenimiento familiar, en el que no hay absolutamente nadie que pueda hacerle sombra.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Menciones en los medios de Constanza

22 junio, 2016

Últimas Menciones

Entrevista a Juan Aitor Lago Moneo, profesor y Director de Investigación de Constanza Business & Protocol School acerca de los recortes que debe acometer la Administración Pública española debido al elevado volumen de su deuda pública.

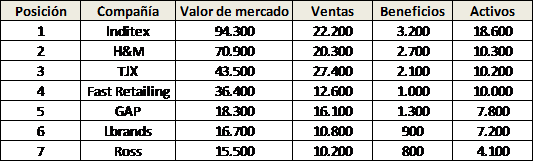

Inditex, líder mundial una año más

21 junio, 2016

Muchos podrán decir «lo sabía», pero no por ello, hay que dejar de recordar que Inditex es, un año más, el número uno mundial en lo que se refiere a distribución textil. Forbes así lo corrobora. Según su ranking, las empresas más poderosas de este sector son:

Fuente: elaboración propia a partir de artículo del Diario Expansión

Al ver esta tabla, uno se hace varias preguntas. La primera, ¿quién es quién en este mercado? Vayamos analizando el ranking, compañía por compañía. Inditex es el rey absoluto, y una marca archiconocida por cualquiera que hable español. Zara es probablemente una de las marcas más reconocidas en el mundo, y el buque insignia de los gallegos. Sus cifras son realmente impresionantes, ya que, sin ser los que más venden en el mundo, sus beneficios impresionan, y el valor de sus activos y el de la propia empresa son, sencillamente, espectaculares. H&M es uno de sus archiconocidos competidores en Europa, EEUU y buena parte de Latinoamérica, y la verdad es que tampoco le va nada mal, con unas ventas que superan los 20.000 millones de euros. Pero ¿quién es TJX? Para quienes no conozcan esta empresa, estamos ante el rey del low cost textil en EEUU sobre todo. Sus cifras impresionan porque, su capacidad de crecimiento es enorme, aún le queda por crecer en países muy interesantes y presenta una facturación de 27.400 millones de euros, siendo la empresa que más ropa vende en el mundo… Los próximos años hay que seguir la pista a esta empresa porque las perspectivas son espectaculares si siguen haciendo bien las cosas. Fast Retailing es otro desconocido, su bien Uniqlo, que aspira a convertirse en el Zara japonés, lo es mucho menos. Sus cifras son francamente buenas también, si bien, muestra un volumen de ventas, sensiblemente inferior a las de los tres de arriba, ocupa un muy meritorio cuarto puesto mundial (sé de muchas empresas a las que les encantaría tener una diferencia en ventas tan grande con Inditex. GAP es de sobra conocido, y este año se ha quedado por debajo de TJX y Fast Retailing, si bien sigue peleando y muestra una cifra de ventas muy interesante. Estoy seguro que 2016 será un muy año para este clasicazo. Lbrands es la dueña de Victoria’s Secret y ha tenido un buen año en ventas y en beneficios. Ross es otro grande del low cost que se queda entre los 7 grandes de la distribución textil.

Fuente: www.inditex.es

¿Qué ocurrirá en los próximos años? Muy difícil de decir en un sector tan duro como el textil, pero, todo apunta a que el low cost no es sólo una tendencia, y está marcando claramente el devenir del sector. TJX, hasta no hace mucho un auténtico desconocido, es ya el que más ropa vende en el mundo, y en España, Primark tiene más clientes que Zara, como ya apuntamos en este blog. ¿Ocupará el low cost el mercado? Personalmente, creo que no, en absoluto, pero, lo que sí está sucediendo es que hay una clara tendencia de consumo por la que buscamos cambiar de ropa en menos tiempo, y, por lo tanto, esta ropa tiene que ser más barata, ya que el presupuesto es ajustado. En mercados tradicionales como EEUU o buena parte de Europa, la crisis financiera ha dejado unos bolsillos que miran mucho el precio, y lo mirarán durante algún tiempo, y que, no están tan alegres como en los locos 2000 porque la renta per cápita ha sufrido duros ajustes de los que se está empezando a recuperar.

Fuente: www.puntodemarketing.es

Otra de las conclusiones claras de este ranking de la revista Forbes es la clara superioridad de Inditex en el mercado, y que, TJX está con ganas de seguirle la pista… Veamos cómo reaccionan desde Arteixo. Suerte a todos y, ¡larga vida a Zara!

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Linkedin y Microsoft

14 junio, 2016

Linkedin y Microsoft

Mientras trabajaba oí gritos «¡gooooooool!», decían los gritos. Rápidamente me conecté a periódicos digitales para ver si España había sido capaz de hacer daño a los checos en la eurocopa, cuando me encuentro con una de las noticias empresariales del año. Y es que, después de rumores, se anuncia, el 13/06/2016, que Microsoft ha comprado Linkedin por 26.200 millones de dólares…

Fuente: microsoftinc.com

Lo diré otra vez, el precio de venta de Linkedin ha sido de 26.200 millones de dólares… Menuda pasada… Lógicamente, viene la pregunta, ¿es una buena operación? Depende, y ¿de qué depende? De lo que vaya a hacer Microsoft con la empresa. Veamos qué puede aportar Linkedin a Microsoft:

1º.- Una base de datos de potenciales clientes, tanto particulares como empresas, espectacular.

2º.- Una plataforma inmejorable para futuros lanzamientos.

3º.- Información real de clientes, en cuanto a gustos y tendencias de consumo.

Fuente: inboundcycle.com

Que nadie se engañe, las redes sociales son, hoy por hoy, un marketplace inmejorable. Hay que sacar rentabilidad mediante publicidad porque la capacidad de segmentación que tienen es espectacular. Que se llegue a vender o no a través de redes sociales es, ciertamente, discutible, pero la capacidad que tienen para generar marca, bajo mi punto de vista, es enorme, insisto, al menos hoy por hoy.

¿Vale Linkedin 26.200 millones de euros? Nuevamente, depende del plan que tenga Microsoft para la empresa, pero, desde luego, con un gigante como Microsoft, Linkedin puede hacer muchas, pero que muchas cosas, tanto por las sinergias que pueden surgir, como, sobre todo por el músculo financiero que puede ganar. No hay que olvidar que Linkedin cuenta con una base de 433 millones de usuarios, y la capacidad de crecimiento que tiene en mercados emergentes sigue siendo fuerte. Seguro que no tardaremos en ver qué planes tiene Microsoft para Linkedin.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

SÍGUENOS