Excelentes cifras para Meliá

9 noviembre, 2016

Pocas veces hemos hablado desde estas líneas de Meliá, y estamos ante uno de los grupos hoteleros más importantes del mundo. Lo cierto es que es una empresa que ha sido capaz de capear la crisis, y desde hace algunos años, lo está haciendo francamente bien, en primer lugar, porque el mercado está respondiendo (sobre todo en España), y en segundo lugar, porque Meliá lo está haciendo francamente bien. Para que nos hagamos una idea de las cifras del grupo, hasta septiembre, Meliá Hotels International ha logrado un beneficio atribuido de 92,2 millones de euros, lo que supone un crecimiento del 74% respecto al mismo periodo de 2015. En cuanto a la facturación, esta ha sido de 1.388 millones de euros en los primeros 9 meses de 2016, lo que supone un crecimiento del 3% respecto al mismo periodo del año pasado.

Fuente: www.meliahotelsinternational.com

Son cifras, sin duda, muy buenas, que muestran la solidez de la empresa, y de su modelo de negocio, en un mercado, muy complicado, con fuertes inversiones en inmovilizado, altos costes salariales, una estacionalidad enormemente acentuada, muy sensible a cambios políticos, climatología y desastres naturales, y con una competencia muy fuerte. En fin, no es un sector nada sencillo, y la muestra es que, el EBITDA en estos primeros nueve meses de 2016 ha sido de 238 millones de euros, con una facturación de 1.338 millones de euros, es decir, un margen bruto del 18% aproximadamente, no muy elevado para tratarse del sector servicios, lo que muestra la dificultad del sector.

Sea como fuere, como comentaba, estas cifras muestran que la empresa tiene un plan definido, y los resultados parecen acompañar, insisto, en un sector nada fácil. Sin duda, los últimos años, sobre todo en España, han acompañado y mucho, con cifras récord de visitas y de facturación. Todo parece indicar que los próximos años seguirán la misma tendencia.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

El crédito a las empresas

25 junio, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Fuente: http://1.bp.blogspot.com/

Lo hemos oído durante años, uno de los principales problemas al que ha tenido que hacer frente el sector empresarial español desde el año 2008 ha sido las dificultades para acceder al crédito. Sin embargo, durante todos estos años me he preguntado, ¿pero cuánto ha disminuido el crédito al sector privado en España durante esta casi eterna crisis? 506.000 millones de euros. ¿Quién realiza esta estimación? BBVA Research, ni más ni menos.

Fuente: http://emprendedores.name/

Para que nos podamos hacer una idea de cuánto dinero supone esto, estamos hablando de una cantidad que equivale al 48% del PIB español. Es decir, casi la mitad de lo que produce el país es la cantidad de dinero que se ha dejado de prestar a familias y a empresas, entre los años 2008 y 2014. Para que nos hagamos una idea de cuánto ha caído el crédito a las empresas, entre los años 2008 y 2014, el descenso ha sido del 34%, nada más y nada menos, insisto en apenas 6 años.

Fuente: invertirdinero.info

Estas cifras explican en gran medida el por qué de la virulencia de estos últimos años, y la enorme destrucción de riqueza que ha vivido España. Si el sistema financiero no funciona de una manera adecuada, el resto de la economía sufre y de qué manera. Los bancos no han podido prestar, básicamente por qué no tenían liquidez, y la poca que tenían la necesitaban para no quebrar… Y aún así, casi la mitad del sector financiero español ha tenido que ser rescatados.

Este es un ejemplo más, que explica la enorme relevancia que tiene que el sistema financiero funcione de una manera adecuada y saludable. Cuando no hay crédito, se acaban los proyectos, ya no hay inversiones, y son las inversiones las que generan empleo, y las que generan riqueza. ¿Es por tanto necesario que vuelva el crédito a España? Es del todo imprescindible, eso sí, debe ser un crédito con sentido y con visión de largo plazo, tanto el concedido a familias como el concedido a empresas, aunque, sobre todo este último (y esto lo escribe alguien que trabajó durante varios años en el mundo de los microcréditos).

Google supera todas las expectativas

25 noviembre, 2013

Decir algo nuevo de Google es muy difícil, lo sabemos, pero

Decir algo nuevo de Google es muy difícil, lo sabemos, perolas cifras de Google hay que comentarlas porque son sencillamente

impresionantes. El beneficio neto de Google entre julio y septiembre de 2013

creció un apabullante 36,4% respecto al mismo periodo del año anterior, una

verdadera pasada.

lanzado este año un servicio que hace más fácil el diseño y puesta en marcha de

campañas publicitarias en sus distintas plataformas, algo que ha tenido como

consecuencia un crecimiento en el porcentaje de clics en los anuncios de un 26%.

impresionan, eso si, parece que el margen no es especialmente alto. Hay que

tener en cuenta que la compañía está aún tratando de digerir la adquisición de

Motorola, por la que tuvo que desembolsar en torno a los 280 millones de

dólares. Estamos convencidos de que Google sacará un buen partido a esta

adquisición, pero, hay que hacer la digestión, y aún están en

ello.

dólares. Las cifras de eficiencia bruta de personal (ventas / empleado) y

eficiencia neta de personal (Bº neto / empleado) están en dólares

aporta cada uno de los empleados de la compañía a sus accionistas, esta puede

medirse con dos ratios muy directos, la eficiencia bruta de personal y la

eficiencia neta de personal. Antes de gastos, impuestos, intereses,

amortizaciones y depreciaciones, cada empleado de Google aporta 323.761$, una

cifra nada desdeñable. En cuanto a la aportación de cada uno de los empleados a

la firma después de gastos, amortizaciones, depreciaciones, intereses e

impuestos, esta ha sido de 64.565$.

Lo más probable es que los

Lo más probable es que lospróximos trimestres veamos como Motorola da muy buenas noticias a los

accionistas de la empresa, ya que su digestión está cerca de terminar.

Un tema

que resulta ciertamente preocupante es el hecho de la grave crisis por la que

atraviesa el sector de la publicidad en general, que parece haber afectado a este

gigante. Según datos el coste por clic ha disminuido a nivel mundial, situándose en un 8% entre julio y septiembre, si bien es posible que se trate de

una bajada propia del periodo estival, aunque extraña que se vea afectada una

multinacional como esta por un tema relacionado con la estacionalidad. Sin duda habrá

que esperar algunos trimestres para entender si esta caída se trata de algo

coyuntural o si realmente estamos hablando de un cambio de tendencia.

Infinity acelera al ritmo de Audi, Mercedes y BMW

18 noviembre, 2013

Infinity se ha hecho mayor y, aunque su volumen de producción no es tan

elevado como los reyes del sector de los automóviles de gama alta, los alemanes

Audi, Mercedes y BMW, ha llegado el momento de hacerles frente y de tratarse de

tú a tú.

responde, en parte, a esta pregunta.

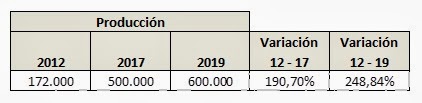

producción de Infinity, 2012 – 2019

Expansión

Infinity pretende tener un crecimiento en sus ventas del 191% en apenas cinco

años, es decir, de un 38% de media anual ¿es posible? Consideran que lo

lograrán debido a su posicionamiento… ¿Y cuál es este? Los japoneses creen

que tienen hueco, ya que se dirigen a un público más «apasionado y

provocador». Nuestra pregunta es ¿qué quiere decir eso exactamente?

Además, creemos que se han olvidado de Lexus, que lo está haciendo de

maravilla, sobre todo en mercados durísimos como el de EEUU o los grandes de la

Unión Europea, donde han hecho un buenísimo trabajo los últimos años.

El producto que debe darlo todo y

El producto que debe darlo todo ylograr la mayor parte de las ventas es el nuevo Q50, que deberá competir con

modelos con una enorme implantación, el A4 de Audi, otro fortísimo competidor,

el Serie 3 de BMW y un auténtico clasicazo, el Clase C de Mercedes. La

previsión es que en Europa, el 70% de las ventas vengan a través del mencionado

Q50.

Infiniti son muy buenos coches, pero compiten con cuatro gigantes, Audi,

Mercedes, BMW y Lexus… Desde luego, no lo tendrán fácil. Desde Constanza

Business & Protocol School, estaremos

al tanto de lo que ocurra en este interesantísimo y durísimo mercado.

¿Qué ha pasado en Panrico?

25 octubre, 2013

perita en dulce en el año 2005, a ser un verdadero problema empresarial en el

año 2013. Pero ¿cómo ha podido pasar esto? Lo cierto es que este es un caso

para echarse a temblar. Hay que recordar que en el año 2005, un fondo llamado

Apax Partners llegó a ofrecer al Consejo de la empresa nada más y nada menos

que 880 millones de euros para hacerse con su control… Es evidente que la

borrachera de liquidez que vivió la economía española entre los años 1997 y

2007, ha terminado… Ahora estamos con una buena resaca, que dura ya 5 años,

y aunque parece que el tema mejora, eso sí, muy lentamente, aún quedan meses

para que se note en la economía, ¿cuánto? En nuestra modesta opinión, no menos

de 18 meses, y estamos en octubre de 2013, así que, paciencia tanto para

profesionales como para empresas e inversores, que aún queda tiempo para aguantar y

también para invertir.

esta mítica empresa española, adjuntamos una breve ficha de este coloso de la

alimentación:

muchos españoles es un auténtico clásico, algo que nos ha acompañado desde bien

pequeños y que hoy, tiene muy difícil solución. En estos momentos cuenta con

seis fábricas diseminadas por España: en Barcelona, Madrid, Valladolid,

Zaragoza, Córdoba y Murcia. Pero, ¿Cómo es posible que una empresa que hasta

hace no tanto era estudiada en escuelas de negocios como paradigma del

crecimiento sostenido y del buen hacer, haya llegado a este punto? No son pocos

los que apuntan que quiso crecer demasiado rápido, pasando de ser una empresa

familiar a un coloso multinacional que ha acabado devorado por las ambiciones

de sus nuevos dueños. Sea como fuere, a las empresas de alimentación en España,

les ha sucedido lo siguiente desde que llegara la crisis financiera a España,

en septiembre de 2008, y decidiera quedarse durante un buen tiempo:

de las familias españolas, generando un fuerte cambio de tendencia de consumo y siendo la marca blanca, una de las opciones de compra principales, algo que, en

el caso de Panrico le ha triturado la cuenta de resultados.

a las empresas como a sus clientes, que se traduce en nuevas caídas en ventas y

en menor retorno neto de las mismas.

producción, por dos vías:

hecho mella en las cuentas de

resultados tanto de empresas (reducción de márgenes), como de las familias (con la consiguiente

bajada, una vez más del consumo, que afecta negativamente

a las ventas).

Subida de los precios de las materias primas, sobre todo cereal, ya que los países emergentes son

enormes en población, y la demanda aumenta aumentando su valor.

caen, y los márgenes también, todo ello en un sector, la alimentación, con

márgenes muy reducidos en los que es vital un alto volumen de ventas.

en la siguiente tabla, la evolución de las mismas para Panrico en los últimos

años:

|

Ejercicio

|

Ventas

|

|

2008

|

458

|

|

2009

|

405

|

|

2010

|

379

|

|

2011

|

350

|

|

2012

|

318

|

entre los años 2008 y 2012 ha sido de aproximadamente el 31%, es decir, algo

más del 6% de descenso medio anual. Por desgracia, como comentábamos, con un

coste estructural elevadísimo y unos márgenes estrechos que siguen achatándose o se encuentra otro mercado, y rápido, en el que vender mucho, o es muy

difícil evitar una situación verdaderamente complicada.

propuesto un ERE del 50% de la plantilla (reduciendo costes salariales

corrientes a la mitad), y para los que se queden, una reducción del sueldo de

entre el 35% y el 40% (otro ahorro más que

considerable). Estas medidas muestran que la Dirección tiene algo muy claro: «el mercado español para bollería y pan de molde, al menos de marca, no se va a

recuperar en el medio plazo, y los efectos positivos en la cuenta de

resultados, han de venir por ajustes en líneas de costes que suponen gasto

corriente que la empresa no se puede permitir…». La peor conclusión a la que

cualquier equipo de dirección puede llegar…

Panrico, y a todos aquellos que conforman la empresa. Esperamos seguir

desayunando Donuts por mucho tiempo.

SÍGUENOS