Nuevos cálculos para el Brexit

9 febrero, 2017

No es la primera vez que comentamos los efectos de la salida del Reino Unido de la Unión Europea desde este blog, pero lo cierto es que, según van a avanzando las semanas, queda más patente y más claro que los defensores de dicha postura, nunca tuvieron un plan serio para llevar a cabo esta salida. Los efectos aún están por verse, porque estos procesos son más largos de lo que parece, y sobre todo, bastante complicados. De lo que podemos hablar por ahora es de previsiones. El think tank Bruegel ha realizado unas previsiones que, desde luego, son muy interesantes, ya que hay consecuencias negativas para ambos lados del Canal de la Mancha:

– Financiarse, para particulares y empresas, en el resto de la Unión Europea será entre 6.000 y 12.000 millones de euros al año más caro. La base de este razonamiento es que Londres es el hub financiero de Europa, y al estar tal cantidad de operaciones concentradas en esta plaza, se logran ahorros significativos.

– La City perderá alrededor de 30.000 empleos, 10.000 directamente de banca de inversión y 20.000 indirectos, sobre todo de abogados, contable y consultores.

Fuente: www.expansion.com

Ambas previsiones son perfectamente plausibles, si bien, creo que todo dependerá de cómo reaccione el resto de Europa, y, sobre todo, de la concentración que pueda darse de las actividades que hasta ahora hacía Londres, para el resto de Europa. Es decir, si no hay un hub claro financiero en el continente, lo más normal es que nos salga más caro financiarnos a este lado del Canal, pero, si una ciudad concentra lo que ha sido hasta ahora Londres y es capaz de hacerlo bien, en ese caso, es más que probable que quien más sufra sea el Reino Unido, y estos 30.000 puestos pueden quedarse bien cortos. Esta es la clave, ¿habrá un nuevo hub financiero en la Unión Europea? De haberlo, ¿qué ciudad será? En mi modesta opinión, para convencer a los bancos, hay que hacer una oferta que conjugue lo siguiente:

* Claras ventajas fiscales para las operaciones financieras

* Infraestructuras potentes (hay que viajar y mucho en banca)

* Buenos profesionales y si pueden ser baratos, mejor, pero sobre todo que sean buenos

* Oficinas físicas apropiadas

La ciudad / país que sea capaz de ofrecer algo así, se llevará el gato al agua, en mi modesta opinión, es así de simple, esto es lo que, de verdad, necesitan los bancos, y sobre todo los bancos de inversión. Ya veremos qué pasa pero algo me dice que en el segundo trimestre de 2017 esto va a tomar velocidad, va a ser un año muy entretenido.

Juan Aitor Lago Moneo

Director de Investigación de Constanza Business & Protocol School

Previsión de crecimiento de la economía española por encima del 3% en 2015

24 junio, 2015

Juan Aitor Lago Moneo

Director del Departamento de Investigación

Constanza Business & Protocol School

Fuente: tutelabancaria.com

El servicio de estudios de BBVA considera que la economía española podría crecer por encima del 3% este año 2015. La verdad es que 2015 está siendo un buen año en lo que se refiere a información económica, sobre todo a nivel macro. ¿Es posible que España vuelva a crecer a ritmos previos a la crisis? Si, desde luego que sí. No son pocos los que han dicho estos últimos años que España nunca volvería a crecer como lo hizo entre los años 2000 y 2007, y, si bien he pasado mucho miedo con lo que podría ocurrir, sobre todo en los años 2008, 2009 y 2010, siempre he pensado que la economía española podía recuperar la senda del crecimiento. Del mismo modo, también pienso que esta crisis que dejamos atrás, no será la única que viviremos.

Fuente: bolsa.com

Cuando estudiaba Teoría Económica en la Universidad, a finales de los años 90 y principios de los 2000, me enseñaron que los ciclos económicos, son entre otras cosas, cíclicos, y que no había periodo de crecimiento sin periodo de recesión, ni crisis económica sin solución. Lo cierto es que, en el año 2005, al igual que muchos, empecé a creer que el nuevo siglo había traído un nuevo modelo económico, según el cual, era posible periodos de crecimiento y prosperidad, prácticamente ilimitados. En el año 2007 aprendí que, como bien me habían enseñado en las aulas, las ciclos económicos se suceden, y a uno expansivo y de crecimiento, le seguiría uno de decrecimiento.

Fuente: i.blogs.es

A comienzos de esta crisis, en julio de 2007 (a pesar de lo que muchos dijeron en enero y febrero de 2008, esta crisis comenzó en julio de 2007, con la crisis de las hipotecas subprime en EEUU), pensé que esta crisis sería tan dura y tan larga como la gran depresión que comenzara en 1929 y que no terminó hasta 1939, y que fue, al menos en cierto modo, responsable de lo sucedido en Europa en la década de los años 40 del pasado siglo. Me convencí de ello cuando, en septiembre de 2008, Lehman Brothers quebró, y me di cuenta de que si en su día cayó el Imperio Romano, como no podían caer bancos, de la categoría de Citi, donde trabajé 6 años y al que sigo guardando un enorme cariño, que, por cierto, al igual que la práctica totalidad del sistema financiero norteamericano, tuvo que ser rescatado por la Reserva Federal, el Banco Central de EEUU.

Fuente: globedia.com

Durante todos estos años de crisis, he pensado que los emergentes, sobre todo los BRIC sufrirían, sobre todo a partir de abril de 2017, y que sería entonces cuando volvería la confianza a EEUU y la Unión Europea, y con ella, un flujo de dinero que haría posible la recuperación. Desde el año 2010, estoy convencido de que hay una burbuja inmobiliaria en Brasil y en China, que terminaría por explotar, irremediablemente, tres trimestres después de finalizar los Juegos Olímpicos en 2016. También pensaba, en el año 2009, que a pesar de todo, la tasa de desempleo en España llegaría, como mucho, al 20%.

Fuente: madrilonia.org

Lo sucedido con el mercado de divisas, la recuperación inapelable de la economía estadounidense, las caídas de precios en el mercado de materias primas, y la desaceleración de economías como Brasil, Rusia o China, y las tasas de paro en España, me han hecho ver que me equivocaba. La Unión Europea ya no es un problema para nadie, ni lo es el euro, ni los mercados financieros encuentran rentabilidades en la especulación en estos mercados, y parece que los principales mercados emergentes comienzan a dar síntomas de fatiga. En otras palabras, se están desinflando. Esto me hace ver que lo que yo creía que ocurriría en el tercer trimestre de 2017, sucederá antes. La economía brasileña, con todos mis respetos, llegará como buenamente pueda hasta los Juegos Olímpicos de 2016, y al igual que sucediera en la España de 1992, aguantará un poco más, pero no mucho más, quizá un trimestre, y, como mucho, sobrevivirá hasta 2017 gracias a la Navidad y al consumo de los brasileños. Una vez Brasil sufra, y estalle su burbuja inmobiliaria, a China le ocurrirá lo mismo, aunque, como es lógico, sus autoridades financieras se lanzaran a comunicar que son dos mercados con muy pocas semejanzas, y, aunque tengan toda la razón en esto, para cuando hagan este comunicado, la crisis inmobiliaria, habrá comenzado también en este país.

Fuente: 20minutos.es

¿Qué pasará mientras en España? 2015 terminará con muy buenas cifras, sin duda, si bien, desde Constanza Business & Protocol School no creemos que sean tan buenas, lo más probable es que el crecimiento de la economía española se queda este año en el 2,8%, que es una cifra enorme teniendo en cuenta de donde viene la economía española. ¿Cuánto tardará el mercado de trabajo en recuperarse, en España? Llevará unos años, seguramente volvamos a niveles previos a la crisis en el año 2018 o 2019, y es que, el país necesitará crecer entre el 2,5% y el 3% de manera anual durante al menos tres ejercicios seguidos para bajar de una tasa de paro del 14%, lo que supone que, a efectos prácticos, en el año 2020, la economía española debería ser una locomotora funcionando a todo gas, con todas las ineficiencias que eso genera, tal y como hemos aprendido con lo sucedido entre los años 1997 y 2007. Podemos concluir por tanto que las cifras mostradas por BBVA Research son  enormemente esperanzadoras, en primer lugar porque son estimaciones realizadas por una entidad de primer orden, con profesionales que saben bien de lo que hablan, y en segundo lugar, porque muestra una clara tendencia al crecimiento, al menos en el corto plazo.

enormemente esperanzadoras, en primer lugar porque son estimaciones realizadas por una entidad de primer orden, con profesionales que saben bien de lo que hablan, y en segundo lugar, porque muestra una clara tendencia al crecimiento, al menos en el corto plazo.

El efecto crowding – out y la economía española como caso real.

14 enero, 2014

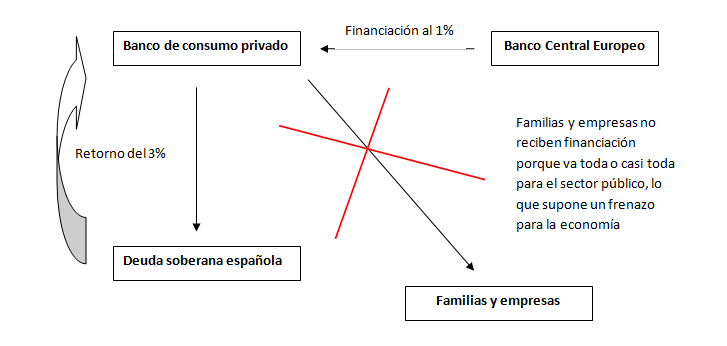

Mucho se ha hablado en Europa de

Mucho se ha hablado en Europa delo que los economistas llaman, el efecto crowding out. Pero ¿en qué consiste realmente?

Básicamente, y para nos entendamos todos, se trata del proceso según el cual,

la financiación no llega a la economía real puesto que el sector público la

absorbe en su gran mayoría. Para que lo podamos entender mejor, desde el año

2008 España viene sufriendo este efecto, que debería comenzar a remitir en este esperado año 2014.

española desde el año 2008? Los bancos han recibido cantidades ingentes de

dinero para evitar su colapso o para mejorar sus posiciones de liquidez, tanto

desde el gobierno español, como desde el Banco Central Europeo. Parte de esta

liquidez se ha usado en limpiar balances, pero una vez hecha esta limpia, los

bancos han seguido recibiendo inyecciones de caja que han usado para la compra

de deuda soberana española, impidiendo que esta liquidez llegue a la economía

real, es decir, a empresas y particulares, algo que ha tenido un efecto

devastador en la economía española.

de Constanza Business & Protocol School

economía española y en otras de la zona euro a lo largo del año 2014? Nuestro

Departamento de Investigación cree que este efecto

se seguirá sufriendo en la economía los primeros 2 trimestres del año, si bien

el efecto se verá desacelerado respecto a lo sucedido en 2012 o 2011. A partir

del tercer trimestre de 2014, nuestros expertos esperan que una mayor cantidad

de crédito llegue a familias y empresas, sobre todo a pymes, lo que ayudará a

mejorar el crecimiento de la economía española.

española? El Departamento de Investigación de Constanza Business & Protocol

School prevé un crecimiento de la economía para 2014 del 0,4%, siendo 2015 el

año de la recuperación con un crecimiento previsto del 1,4%. Por lo tanto, la

economía española comenzará a reducir su tasa de paro de una manera constante y

significativa a partir del cuarto trimestre de 2014, siendo 2015 el año de

inflexión hacia una tendencia a la baja de la tasa de desempleo.

El Santiago Bernabéu, un estadio Champions

11 diciembre, 2013

Champions, y es que este enorme equipo y su magnífico presidente por aquel

entonces D. Santiago Bernabéu, colaboraron en la creación de la Copa de Europa, el germen de lo

que hoy conocemos como Champions League, el torneo de clubes más importante del

mundo.

renombrar estadios a golpe de talonario, ha llegado a la liga española y, cómo

no, su estadio en cuanto a títulos ganados, trofeos disputados e imagen de

marca, el estadio Santiago Bernabéu, donde juega el mejor equipo de fútbol del

s. XX, está recibiendo jugosas ofertas para ponerle apellido a

tan laureado estadio.

barajan tres opciones:

Santiago Bernabéu Fly Emirates

Santiago Bernabéu Audi

Santiago Bernabéu Microsoft

uno, aún no las sabemos, pero veamos qué está sucediendo en otros casos para

hacernos una idea:

Nueva York, Manchester y Múnich

Expansión

Como se puede observar, las

diferencias son muy grandes entre los diferentes ejemplos comentados, y parece

no haber una regla fija en cuanto al coste de patrocinar un estadio. Sin embargo,

las variables por regla general, a considerar son las siguientes:

estadio

propio estadio

Madrid, seguramente lo único que penalice sea la ciudad, mucho menos comercial

que Nueva York, aunque desde luego, con mucho más reconocimiento turístico que

Múnich o que Manchester. Eso sí, en el resto de variables, es absolutamente imbatible. Analicémoslas:

deporte con el mayor número de seguidores a nivel mundial, sobre todo en Asia y América, los

dos continentes más poblados del mundo y con mayor

potencial de crecimiento.

comentado anteriormente, queda claro que, si se desea tener una marca de

reconocimiento mundial, tiene sentido patrocinar un gran equipo de fútbol, como

es el caso del Real Madrid.

de las marcas más reconocidas del mundo.

Bernabéu es uno de los estadios más famosos del mundo.

que maneje el Real Madrid para el patrocinio de su estadio sean sencillamente,

astronómicas, como no podía ser de otra manera.

Google supera todas las expectativas

25 noviembre, 2013

Decir algo nuevo de Google es muy difícil, lo sabemos, pero

Decir algo nuevo de Google es muy difícil, lo sabemos, perolas cifras de Google hay que comentarlas porque son sencillamente

impresionantes. El beneficio neto de Google entre julio y septiembre de 2013

creció un apabullante 36,4% respecto al mismo periodo del año anterior, una

verdadera pasada.

lanzado este año un servicio que hace más fácil el diseño y puesta en marcha de

campañas publicitarias en sus distintas plataformas, algo que ha tenido como

consecuencia un crecimiento en el porcentaje de clics en los anuncios de un 26%.

impresionan, eso si, parece que el margen no es especialmente alto. Hay que

tener en cuenta que la compañía está aún tratando de digerir la adquisición de

Motorola, por la que tuvo que desembolsar en torno a los 280 millones de

dólares. Estamos convencidos de que Google sacará un buen partido a esta

adquisición, pero, hay que hacer la digestión, y aún están en

ello.

dólares. Las cifras de eficiencia bruta de personal (ventas / empleado) y

eficiencia neta de personal (Bº neto / empleado) están en dólares

aporta cada uno de los empleados de la compañía a sus accionistas, esta puede

medirse con dos ratios muy directos, la eficiencia bruta de personal y la

eficiencia neta de personal. Antes de gastos, impuestos, intereses,

amortizaciones y depreciaciones, cada empleado de Google aporta 323.761$, una

cifra nada desdeñable. En cuanto a la aportación de cada uno de los empleados a

la firma después de gastos, amortizaciones, depreciaciones, intereses e

impuestos, esta ha sido de 64.565$.

Lo más probable es que los

Lo más probable es que lospróximos trimestres veamos como Motorola da muy buenas noticias a los

accionistas de la empresa, ya que su digestión está cerca de terminar.

Un tema

que resulta ciertamente preocupante es el hecho de la grave crisis por la que

atraviesa el sector de la publicidad en general, que parece haber afectado a este

gigante. Según datos el coste por clic ha disminuido a nivel mundial, situándose en un 8% entre julio y septiembre, si bien es posible que se trate de

una bajada propia del periodo estival, aunque extraña que se vea afectada una

multinacional como esta por un tema relacionado con la estacionalidad. Sin duda habrá

que esperar algunos trimestres para entender si esta caída se trata de algo

coyuntural o si realmente estamos hablando de un cambio de tendencia.

¿Qué ha pasado en Panrico?

25 octubre, 2013

perita en dulce en el año 2005, a ser un verdadero problema empresarial en el

año 2013. Pero ¿cómo ha podido pasar esto? Lo cierto es que este es un caso

para echarse a temblar. Hay que recordar que en el año 2005, un fondo llamado

Apax Partners llegó a ofrecer al Consejo de la empresa nada más y nada menos

que 880 millones de euros para hacerse con su control… Es evidente que la

borrachera de liquidez que vivió la economía española entre los años 1997 y

2007, ha terminado… Ahora estamos con una buena resaca, que dura ya 5 años,

y aunque parece que el tema mejora, eso sí, muy lentamente, aún quedan meses

para que se note en la economía, ¿cuánto? En nuestra modesta opinión, no menos

de 18 meses, y estamos en octubre de 2013, así que, paciencia tanto para

profesionales como para empresas e inversores, que aún queda tiempo para aguantar y

también para invertir.

esta mítica empresa española, adjuntamos una breve ficha de este coloso de la

alimentación:

muchos españoles es un auténtico clásico, algo que nos ha acompañado desde bien

pequeños y que hoy, tiene muy difícil solución. En estos momentos cuenta con

seis fábricas diseminadas por España: en Barcelona, Madrid, Valladolid,

Zaragoza, Córdoba y Murcia. Pero, ¿Cómo es posible que una empresa que hasta

hace no tanto era estudiada en escuelas de negocios como paradigma del

crecimiento sostenido y del buen hacer, haya llegado a este punto? No son pocos

los que apuntan que quiso crecer demasiado rápido, pasando de ser una empresa

familiar a un coloso multinacional que ha acabado devorado por las ambiciones

de sus nuevos dueños. Sea como fuere, a las empresas de alimentación en España,

les ha sucedido lo siguiente desde que llegara la crisis financiera a España,

en septiembre de 2008, y decidiera quedarse durante un buen tiempo:

de las familias españolas, generando un fuerte cambio de tendencia de consumo y siendo la marca blanca, una de las opciones de compra principales, algo que, en

el caso de Panrico le ha triturado la cuenta de resultados.

a las empresas como a sus clientes, que se traduce en nuevas caídas en ventas y

en menor retorno neto de las mismas.

producción, por dos vías:

hecho mella en las cuentas de

resultados tanto de empresas (reducción de márgenes), como de las familias (con la consiguiente

bajada, una vez más del consumo, que afecta negativamente

a las ventas).

Subida de los precios de las materias primas, sobre todo cereal, ya que los países emergentes son

enormes en población, y la demanda aumenta aumentando su valor.

caen, y los márgenes también, todo ello en un sector, la alimentación, con

márgenes muy reducidos en los que es vital un alto volumen de ventas.

en la siguiente tabla, la evolución de las mismas para Panrico en los últimos

años:

|

Ejercicio

|

Ventas

|

|

2008

|

458

|

|

2009

|

405

|

|

2010

|

379

|

|

2011

|

350

|

|

2012

|

318

|

entre los años 2008 y 2012 ha sido de aproximadamente el 31%, es decir, algo

más del 6% de descenso medio anual. Por desgracia, como comentábamos, con un

coste estructural elevadísimo y unos márgenes estrechos que siguen achatándose o se encuentra otro mercado, y rápido, en el que vender mucho, o es muy

difícil evitar una situación verdaderamente complicada.

propuesto un ERE del 50% de la plantilla (reduciendo costes salariales

corrientes a la mitad), y para los que se queden, una reducción del sueldo de

entre el 35% y el 40% (otro ahorro más que

considerable). Estas medidas muestran que la Dirección tiene algo muy claro: «el mercado español para bollería y pan de molde, al menos de marca, no se va a

recuperar en el medio plazo, y los efectos positivos en la cuenta de

resultados, han de venir por ajustes en líneas de costes que suponen gasto

corriente que la empresa no se puede permitir…». La peor conclusión a la que

cualquier equipo de dirección puede llegar…

Panrico, y a todos aquellos que conforman la empresa. Esperamos seguir

desayunando Donuts por mucho tiempo.

Bill Gates y Esther Koplowitz, la pareja de moda

23 octubre, 2013

españolas no están tan mal como pudiera parecer, al menos las que se dedican a

las infraestructuras. Bill Gates se ha convertido en el segundo mayor

accionista de FCC con una participación del 6%, la primera accionista sigue

siendo Esther Koplowitz con un 53,9%.

valor de las acciones? El precio de las acciones se ha disparado, hasta tal

punto que ha sido necesario generar un retraso de hasta 20 minutos en el valor

de cotización, ya que se ha dado una verdadera avalancha de órdenes de compra.

Los títulos de FCC comenzaron la sesión del martes 22 de octubre, con una

subida del 13%. Esto supone que Bill Gates, mientras dormía, veía como el valor

de paquete de acciones subía de los 113,5 millones de euros hasta los 128,25…

No está nada mal, teniendo en cuenta que el Sr. Gates compró el viernes.

muchas cosas, pero, lo que parece claro es que de negocios sabe, de la nada se

ha convertido en uno de los hombres más ricos del mundo, y la empresa que creó,

microsoft, es un ejemplo a seguir para muchas otras. Es una muy buena noticia

para la economía española tener el respaldo de un gran inversor como Bill

Gates.

cambiar para España, aunque para que tenga efecto en la economía real, habrá

que esperar aún un tiempo.

SÍGUENOS